Header

All videos:

(254) StatsLearning Lecture 1 - part1 - YouTube

Book:

!ISLP_websit__ISLP_website__e 1.pdf

![[ISLP_website (1).pdf]]

Statistical Learning

Overview of Statistical Learning

Statistical Learning umfasst Werkzeuge zur Datenanalyse. Es gibt zwei Haupttypen: supervised und unsupervised learning.

Supervised Learning

Was ist der Unterschied zwischen Regression und Classification?

?

Supervised Learning baut Modelle zur Vorhersage von Outputs (Y) aus Inputs (X):

Regression: Vorhersage eines quantitativen Outputs.

Classification: Vorhersage eines qualitativen Outputs.

Unsupervised Learning

Unsupervised Learning bestimmt Beziehungen aus Inputs (X), ohne supervisierte Outputs:

Clustering: Gruppierung basierend auf Ähnlichkeiten.

Association: Identifizierung von Regeln in Daten.

Lineare Regression

Was sind die Fehler Komponenten der STL

?

Das Hauptproblem ist, dass wir (Y) und (X) kennen, jedoch nicht die wahre Funktion (f):

(\epsilon) ist dabei das Rauschen bzw. der Messfehler.

Wir wollen eigentlich die Approximation herausfinden:

Warum schreibt man hier

- Welcher ist der reduzierbare Fehler? ::

) - Welcher Fehler ist der irreduzible Fehler? ::

)

Was ist die Bias Varianz Zerlegung

?

Die Bias-Varianz-Zerlegung hilft dabei, den erwarteten quadratischen Fehler einer Vorhersage zu verstehen. Sie teilt den Fehler in reduzierbare und irreduzierbare Komponenten auf. Der reduzierbare Fehler kann durch Verbesserung des Modells verringert werden, während der irreduzierbare Fehler durch Zufallsrauschen verursacht wird und nicht eliminiert werden kann.

ist der Erwartungswert ist die tatsächliche Zielvariable ist die vorhergesagte Zielvariable ist die wahre Funktion ist die vorhergesagte Funktion ist der irreduzible Fehler (Rauschen) ist die Varianz des irreduziblen Fehlers

Hier ist die Notiz zur Bias-Varianz-Zerlegung der mittleren quadratischen Fehlers:

Die Bias-Varianz-Zerlegung ist ein Konzept in der Statistik, das die erwartete quadratische Abweichung eines Schätzers (\hat{f}(x_0)) von einem tatsächlichen Wert (y_0) in drei Komponenten zerlegt:

- (

: Erwartete quadratische Abweichung : Varianz des Schätzers : Quadrat des Bias des Schätzers : Varianz des irreduziblen Fehlers

Es gibt 2 Ansätze für die Regression welche?

?

- Parametrische Methode (eg. Lineare Regression) -> Hat eine starke induktive Bias, ist aber sehr effizient mit nur ein paar Parameter

- nicht Parametrische Modelle (e.g KNN -> Gesetzt der Kontinuität, ) -> Flexibler, Können sich viel besser an Daten anpassen, kann aber schnell overfitten

Wie sehen die Tradoffs von Modellen?

?

Was ist der Bias :: zu viel BIAS ist undefitting

Was ist der Variance :: zu viel Variance is overfitting

Was ist der Bias Variance Trade off

?

Die Bias-Varianz-Zerlegung beschreibt, wie die Erwartung des quadratischen Fehlers einer Vorhersage durch die Varianz der Vorhersage, den Bias der Vorhersage und die Varianz des irreduziblen Fehlers beeinflusst wird. Diese Zerlegung hilft, die Fehlerquellen eines Modells zu analysieren und zu verstehen.

ist der tatsächliche Wert ist der vorhergesagte Wert ist die Varianz der Modellvorhersage ist der Bias der Modellvorhersage ist die Varianz des irreduziblen Fehlers

Was ist der Bayes Classifier

?

Der Bayes-Klassifikator im maschinellen Lernen nutzt die bedingte Wahrscheinlichkeit, um die Wahrscheinlichkeit eines bestimmten Klassenergebnisses

ist die Zielvariable oder Klasse ist ein spezifischer Wert oder eine Klasse, die annehmen kann ist die Merkmalsvariable ist ein spezifischer Wert oder Beobachtung, die annimmt

KNN

?

Der k-Nearest Neighbors (k-NN) Klassifikator ist eine einfache, nicht-parametrische Methode, die verwendet wird, um die Wahrscheinlichkeit zu berechnen, dass ein Punkt

ist die Zielvariable oder Klasse ist eine spezifische Klasse, die annehmen kann ist die Merkmalsvariable ist der spezifische Wert der Merkmalsvariable ist die Anzahl der nächsten Nachbarn ist die Menge der nächsten Nachbarn von ist eine Indikatorfunktion, die 1 ist, wenn , und 0 sonst

Standardfehler in der linearen Regression

wie sieht der standard fehler aus in der regression?

?

Die Formeln für die Standardfehler der Koeffizienten (\beta_0) und (\beta_1) in der linearen Regression lauten:

- (\sigma^2): Varianz der Fehlerterme

- (n): Anzahl der Beobachtungen

- (\bar{x}): Mittelwert der Prädiktorwerte

- (x_i): Einzelne Prädiktorwerte

Annahmen:

- Unabhängige Stichproben

- Normalverteilung der Fehler

- Konstante Varianz der Fehler (Homoskedastizität)

Was ist das RSS

?

Die Residual Sum of Squares (RSS) ist eine Metrik, die verwendet wird, um die Abweichung der vorhergesagten Werte von den tatsächlichen Werten in einem linearen Regressionsmodell zu messen. Sie summiert die quadrierten Residuen, die die Differenzen zwischen den beobachteten und den vorhergesagten Werten darstellen.

oder äquivalent

ist die Vorhersage für basierend auf dem -ten Wert von ist das -te Residuum ist die Residual Sum of Squares ist der beobachtete Wert ist der geschätzte Achsenabschnitt ist der geschätzte Koeffizient für ist der -te Wert von

Warum quadratische Fehler Therme bei der Linearen Regression

?

Die lineare Regression ist ein statistisches Verfahren, das verwendet wird, um die Beziehung zwischen einer abhängigen Variablen

ist die abhängige Variable ist der Achsenabschnitt (Intercept) des Modells ist der Koeffizient für die unabhängige Variable ist die unabhängige Variable ist der Fehlerterm, der die Residuen darstellt

Die Fehlerterme

bedeutet, dass die Fehler normalverteilt sind mit einem Mittelwert von 0 und einer Varianz von

Die Residuen

ist das Residuum für die -te Beobachtung ist der beobachtete Wert für die -te Beobachtung ist der vorhergesagte Wert für die -te Beobachtung

Welche Annahmen macht die Lineare Regression

?

Die lineare Regression basiert auf mehreren grundlegenden Annahmen, die sicherstellen, dass die Schätzungen der Regressionskoeffizienten unverzerrt und effizient sind, und dass die Inferenzstatistik gültig ist.

-

Linearität:

- Die Beziehung zwischen der unabhängigen Variable (X) und der abhängigen Variable (Y) ist linear. Das bedeutet, dass (Y) als eine lineare Funktion von (X) beschrieben werden kann.

-

Unabhängigkeit der Fehler:

- Die Fehlerterme (\epsilon) sind voneinander unabhängig. Das bedeutet, dass der Fehlerterm einer Beobachtung keine Informationen über den Fehlerterm einer anderen Beobachtung liefert.

-

Homoskedastizität:

- Die Varianz der Fehlerterme (\epsilon) ist konstant über alle Werte von (X). Das bedeutet, dass die Streuung der Fehler über den Bereich der unabhängigen Variablen gleich bleibt.

-

Normalverteilung der Fehler:

- Die Fehlerterme (\epsilon) sind normalverteilt mit einem Mittelwert von 0 und einer Varianz von (\sigma^2).

-

Keine perfekte Multikollinearität (für multiple lineare Regression):

- Keine der unabhängigen Variablen ist eine perfekte lineare Funktion einer anderen. Dies stellt sicher, dass die Koeffizienten der Regression eindeutig bestimmt werden können.

-

Exogenität:

- Die unabhängigen Variablen sind nicht korreliert mit den Fehlertermen. Das bedeutet, dass die erklärenden Variablen nicht systematisch mit den Störgrößen zusammenhängen.

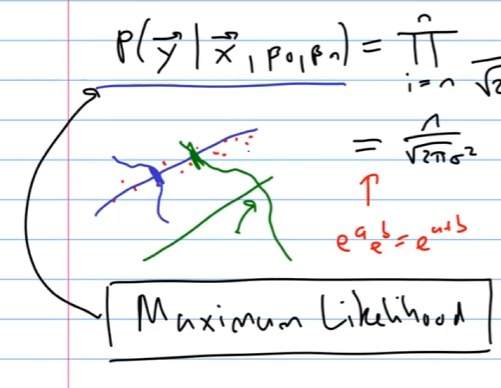

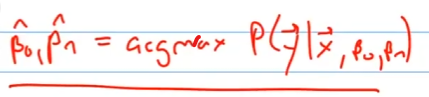

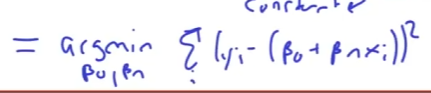

Was ist die Maximum Likelihood Schaetzung bei der Linearen Regression? (Herleitung Least Squares)

?

Die Maximum-Likelihood-Schätzung (MLE) ist eine Methode zur Schätzung der Parameter eines statistischen Modells. In der linearen Regression wird MLE verwendet, um die Koeffizienten zu finden, die die Wahrscheinlichkeit der beobachteten Daten maximieren.

Die Wahrscheinlichkeit der Beobachtungen gegeben die Parameter

Dies kann vereinfacht werden zu:

Um die MLE zu berechnen, maximieren wir das Log-Likelihood:

Da der erste Term eine Konstante ist, können wir ihn ignorieren:

ist die abhängige Variable ist die unabhängige Variable ist der Achsenabschnitt (Intercept) des Modells ist der Koeffizient für die unabhängige Variable ist der beobachtete Wert für die -te Beobachtung ist der vorhergesagte Wert für die -te Beobachtung ist der Fehlerterm, der die Residuen darstellt ist die Varianz des Fehlerterms

Warum funktioniert die Herleitung der Least Squares?

?

Weil man die Normalverteilung annimmt und somit die Maximum Likelihood wie bereits daargelegt. Die Logitische Regression laesst sich auch einfach als Maximum likelihood Problem formulieren und loesen.

Standard Error of the Coefficient Estimates

Wie wird das Konfidenzintervall aufgestellt?

?

Standardfehler der Koeffizientenschätzungen:

Der Standardfehler gibt an, wie die Schätzung bei wiederholter Stichprobenziehung variiert.

wobei

Konfidenzintervalle:

Ein 95%-Konfidenzintervall für

Dieses Intervall enthält den wahren Wert von

: Varianz der Fehlerterme : Anzahl der Beobachtungen : Mittelwert der Prädiktorwerte : Einzelne Prädiktorwerte : Standardfehler : Interzept des Modells : Koeffizient für den Prädiktor

Hypothesen Tests in Linearer Regression

?

In der linearen Regression wird häufig ein Hypothesentest verwendet, um zu überprüfen, ob eine Beziehung zwischen der unabhängigen Variable

Die Nullhypothese (

versus die Alternativhypothese

Mathematisch entspricht dies dem Testen der folgenden Hypothesen:

versus

ist die Nullhypothese, die besagt, dass der Koeffizient gleich null ist, was bedeutet, dass keine lineare Beziehung zwischen und besteht. ist die Alternativhypothese, die besagt, dass der Koeffizient ungleich null ist, was bedeutet, dass eine lineare Beziehung zwischen und besteht.

Wenn

Dies würde bedeuten, dass

Um die Hypothese zu testen, verwenden wir den t-Test, der wie folgt definiert ist:

Hierbei ist:

der geschätzte Koeffizient für die unabhängige Variable der Standardfehler von

Der t-Wert gibt an, wie viele Standardabweichungen der geschätzte Koeffizient von der Nullhypothese abweicht. Ein großer absoluter Wert von

Z-Score im Vergleich zum t-Score:

- Der t-Score wird verwendet, wenn die Stichprobengröße klein ist (normalerweise

) und/oder die Populationsvarianz unbekannt ist. Er folgt der t-Verteilung. - Der Z-Score wird verwendet, wenn die Stichprobengröße groß ist (normalerweise

) und die Populationsvarianz bekannt ist. Er folgt der Standardnormalverteilung (Normalverteilung mit Mittelwert 0 und Varianz 1).

Wie ist der RSE?

?

Der Residual Standard Error (RSE) ist ein Schätzwert für die Standardabweichung des Fehlerterms

Der RSE wird mit der folgenden Formel berechnet:

wobei:

die Anzahl der Beobachtungen ist die Residual Sum of Squares ist der beobachtete Wert der -ten Beobachtung ist der vorhergesagte Wert der -ten Beobachtung ist

Die RSS (Residual Sum of Squares) ist definiert als:

Der RSE schätzt die durchschnittliche Abweichung der beobachteten Werte von den vorhergesagten Werten, wenn das Modell die wahre Beziehung zwischen den Variablen perfekt beschreiben würde.

ist die Anzahl der Beobachtungen ist die Residual Sum of Squares ist der beobachtete Wert der -ten Beobachtung ist der vorhergesagte Wert der -ten Beobachtung

Hypothesentest in der linearen Regression

Wie sieht der t test aus?

?

Um die Nullhypothese zu testen, berechnen wir die t-Statistik:

Diese folgt einer t-Verteilung mit ( n - 2 ) Freiheitsgraden, unter der Annahme, dass ( \beta_1 = 0 ) ist.

Mit statistischer Software lässt sich die Wahrscheinlichkeit berechnen, einen Wert gleich oder größer als (|t|) zu beobachten. Diese Wahrscheinlichkeit nennt man den p-Wert.

: Geschätzter Koeffizient : Standardfehler des geschätzten Koeffizienten : Anzahl der Beobachtungen : t-Statistik

Welche Verteilung braucht welches Modell der Regression?

?

GLM

Warum ist der

?

Weil mit mehr Variblen, Parameter desto besser wird der

Was ist die F-Statistic?

?

In der multiplen linearen Regression wird die F-Statistik verwendet, um zu überprüfen, ob alle Regressionskoeffizienten gleich null sind, also ob das Modell signifikant zur Erklärung der Varianz der abhängigen Variablen beiträgt.

Die Nullhypothese (

versus

ist die Nullhypothese, die besagt, dass alle Regressionskoeffizienten gleich null sind, was bedeutet, dass die unabhängigen Variablen keinen Einfluss auf die abhängige Variable haben. ist die Alternativhypothese, die besagt, dass mindestens ein Regressionskoeffizient ungleich null ist, was bedeutet, dass mindestens eine unabhängige Variable einen Einfluss auf die abhängige Variable hat.

Dieser Hypothesentest wird durch Berechnung der F-Statistik durchgeführt:

wobei:

(Total Sum of Squares) die totale Quadratsumme ist und berechnet wird als:

(Residual Sum of Squares) die Residualquadratsumme ist und berechnet wird als:

die Anzahl der Prädiktoren ist die Anzahl der Beobachtungen ist

Die F-Statistik vergleicht das Modell mit allen Prädiktoren gegen ein Modell ohne Prädiktoren. Ein hoher F-Wert deutet darauf hin, dass das Modell einen signifikanten Teil der Varianz der abhängigen Variablen erklärt.

Wie werden Categoriale Variablen umcodiert?

?

In diesem Beispiel verwenden wir eine binäre Variable als Prädiktor in der Regressionsgleichung. Das resultierende Modell ist:

kann als der durchschnittliche Wert von interpretiert werden, wenn . kann als der durchschnittliche Wert von interpretiert werden, wenn . ist der durchschnittliche Unterschied im Wert von zwischen den Gruppen und .

Die Schätzungen der Koeffizienten und andere Informationen, die mit dem Modell verbunden sind, liefern wichtige Einblicke in die Beziehung zwischen der binären Prädiktorvariablen und der Zielvariablen

Beispielhafte Interpretationen könnten sein:

- Der durchschnittliche Wert von

für die Gruppe mit . - Der durchschnittliche Wert von

für die Gruppe mit . - Der Unterschied im durchschnittlichen Wert von

zwischen den beiden Gruppen.

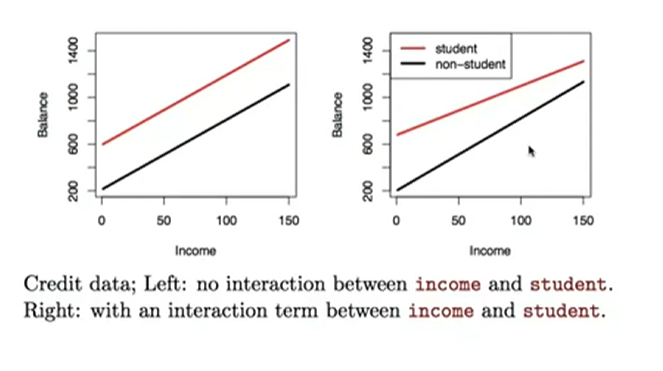

Was stellt eine Interaktion dar in der Regression zwischen Dummy Variablen?

?

In der linearen Regression können Dummy-Variablen verwendet werden, um kategoriale Prädiktoren darzustellen. Wenn Interaktionen zwischen Dummy-Variablen einbezogen werden, ermöglicht dies die Untersuchung der kombinierten Effekte dieser Variablen auf die Zielvariable

Betrachten wir folgendes Modell:

Hierbei sind

: Der durchschnittliche Wert von , wenn und . : Die Veränderung des durchschnittlichen Werts von , wenn von 0 auf 1 wechselt, während konstant bleibt. : Die Veränderung des durchschnittlichen Werts von , wenn von 0 auf 1 wechselt, während konstant bleibt. : Der Interaktionseffekt zwischen und . Dies ist die zusätzliche Veränderung im durchschnittlichen Wert von , wenn sowohl als auch von 0 auf 1 wechseln, im Vergleich zur Summe der einzelnen Effekte von und .

Das Modell kann die folgenden Szenarien erklären:

-

Beide Dummy-Variablen sind 0 (

, ): Dies ist der Grundwert (Referenzkategorie).

-

Nur

ist 1 ( , ): Der Effekt von

alleine. -

Nur

ist 1 ( , ): Der Effekt von

alleine. -

Beide Dummy-Variablen sind 1 (

, ): Der kombinierte Effekt von

und sowie deren Interaktion.

Die Interaktionsterm

Wie veraendert sich der Plot mit Interaction in der Regression?

?

Was kann passieren wenn man nun zuviele Dummy Variablen hat?

?

Betrachten wir das folgende lineare Regressionsmodell mit Dummy-Variablen:

In diesem Modell:

, wenn die Person aus dem Süden kommt, und sonst. , wenn die Person aus dem Westen kommt, und sonst. - Die Referenzkategorie (Osten) ist durch das Fehlen beider Dummy-Variablen (

und ) dargestellt.

Problem der linearen Abhängigkeit:

Wenn wir eine weitere Dummy-Variable

, wenn die Person aus dem Norden kommt, und sonst.

Dies würde das Modell folgendermaßen ändern:

Da jede Person aus dem Süden, Westen, Osten oder Norden kommen muss, würden die Dummy-Variablen

Hierbei ist

Diese lineare Abhängigkeit führt zu Multikollinearität, was bedeutet, dass die Design-Matrix nicht mehr invertierbar ist und die Regressionskoeffizienten

Um dieses Problem zu vermeiden, sollte man nur

Sprich was muss man bei Dummy Variablen machen, um Multikolineraitaet zu vermeiden?

?

Ein

Was nennt man eine Interaction?

?

Man Multipliziert die Dummies gegenseitig miteinander

beispiel: The model equation would be:

beispiel: The model equation would be:

Welche Probleme gibt es bei der Regression?

?

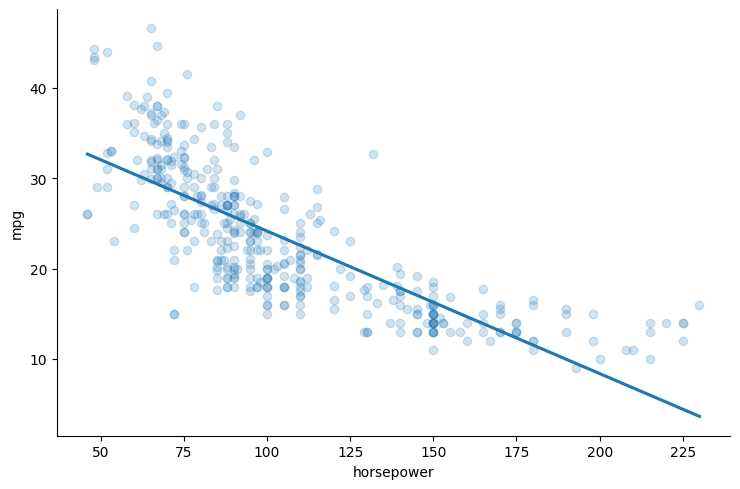

Wie kann man nicht linearitaet mit einem Linearen Model modelieren?

?

Nichtlineare Beziehungen zwischen Variablen können in einem linearen Regressionsmodell dargestellt werden, indem nichtlineare Terme der unabhängigen Variablen hinzugefügt werden. Ein Beispiel ist die Hinzufügung eines quadratischen Terms:

Betrachten wir das folgende Modell:

Hierbei:

ist der Achsenabschnitt (Intercept) des Modells. ist der Koeffizient für den linearen Term der unabhängigen Variable "horsepower". ist der Koeffizient für den quadratischen Term der unabhängigen Variable "horsepower". ist der Fehlerterm.

Obwohl das Modell einen quadratischen Term enthält, bleibt es ein lineares Modell, weil die Koeffizienten (

Vorteile der Hinzufügung quadratischer Merkmale:

-

Erfassen von Nichtlinearitäten: Das Modell kann die nichtlineare Beziehung zwischen "horsepower" und "mpg" besser erfassen, da es den Effekt von "horsepower" sowohl linear als auch quadratisch berücksichtigt.

-

Flexibilität: Durch das Hinzufügen von Polynomtermen (z.B. quadratische, kubische) kann das Modell flexibler gestaltet werden, um komplexere Beziehungen zu modellieren.

Beispielhafte Interpretation:

- Der Koeffizient

beschreibt die Änderung in "mpg" für eine Einheit Änderung in "horsepower", wenn alle anderen Terme konstant gehalten werden. - Der Koeffizient

beschreibt den zusätzlichen Effekt, der auftritt, wenn "horsepower" quadratisch zunimmt.

Zusammengefasst: Durch das Hinzufügen von nichtlinearen Termen wie

Lineares Modell:

Quadratisches Modell mit quadratischem Term:

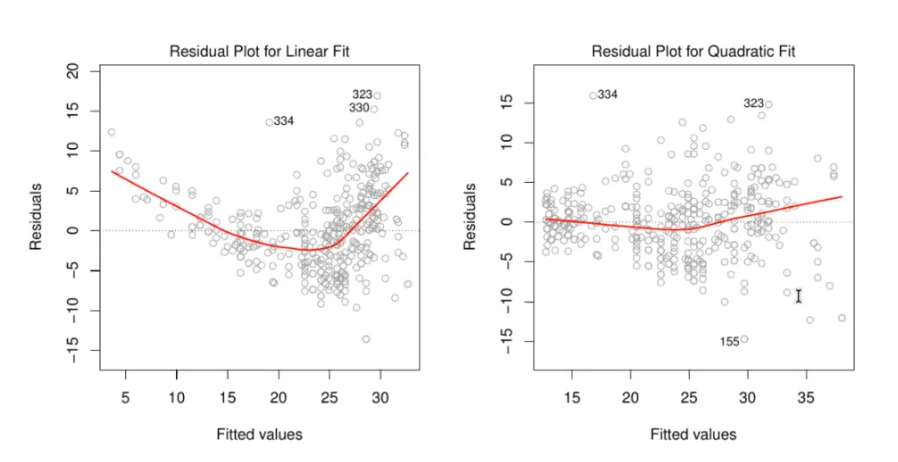

Was ist nicht linearität

?

Hier sieht man, dass der erste Plot einen Trendaufweist, dies sollte nicht sein, eventuell transformieren mit wurzel quadrat oder log. Dies sieht man am besten mit Residuen Plots.

Was ist das Problem mit der Korrelation der Fehler Thermen

?

todo

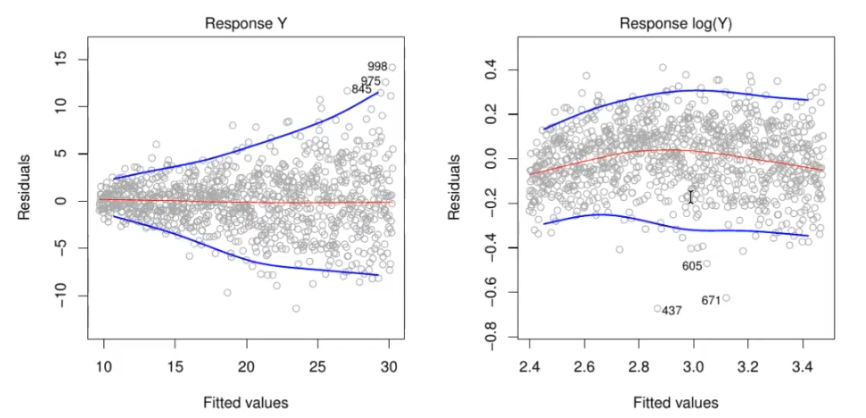

Was ist heterogestatisch?

?

Der Begriff "heteroskedastisch" bezieht sich auf eine Situation in der Regressionsanalyse, bei der die Varianz der Fehlerterme ((\epsilon)) nicht konstant ist über die Beobachtungen hinweg. Dies steht im Gegensatz zur Annahme der Homoskedastizität, bei der die Varianz der Fehler konstant bleibt.

Heteroskedastizität

Definition: Heteroskedastizität liegt vor, wenn die Varianz der Störgrößen ((\epsilon)) in einem Regressionsmodell nicht konstant ist, sondern von den Werten der unabhängigen Variablen abhängt.

Formel: Es gibt keine spezifische Formel für Heteroskedastizität, aber es betrifft die Varianz der Fehlerterme:

- (\epsilon_i): Fehlerterm für die (i)-te Beobachtung

- (\sigma_i^2): Varianz des Fehlerterms, die von (i) abhängt

Konsequenzen: Heteroskedastizität kann zu ineffizienten und verzerrten Schätzungen der Regressionskoeffizienten führen, da die Annahme der konstanten Varianz verletzt wird.

Erkennung: Heteroskedastizität kann durch visuelle Inspektion von Residuenplots oder statistische Tests wie den Breusch-Pagan-Test oder den White-Test identifiziert werden.

Behandlung: Es gibt mehrere Methoden, um Heteroskedastizität zu behandeln, einschließlich der Verwendung von robusten Standardfehlern, Transformation der Daten (z.B. Log-Transformation), oder gewichtete kleinste Quadrate (WLS).

Was ist Homoskedastizität ::

Was machst du hier:  ?

?

Logartymus

\

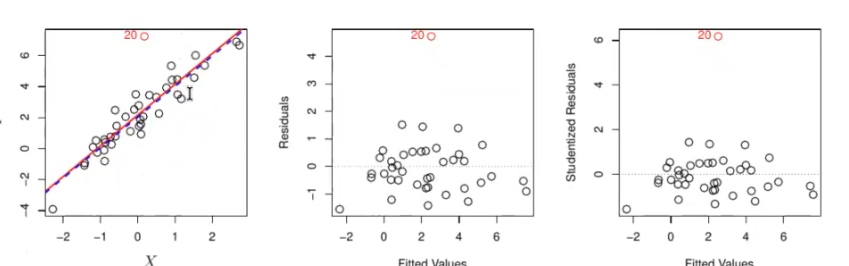

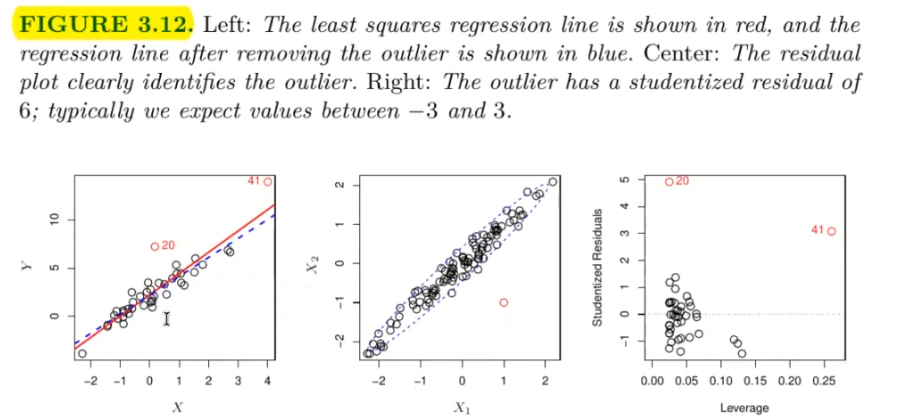

Was ist ein Aussreiser

?

Art1 (Ist in der Verteilung von X drin) sprich nicht so gut aber auch nicht so schlimm --> schadet der Evaluiereung :  Art2 (high Leverage Outliers) --> Schadet dem Model und der Evaluierung:

Art2 (high Leverage Outliers) --> Schadet dem Model und der Evaluierung:

Wie kann man high Leverage Points erkennen?

?

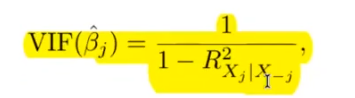

Was ist koolinerität?

?

todo

Was ist multikoolinerität

?

todo

Wie bemerkt man multikolinerität?

?

je grösser der VIF desto eher hat man eine Kolinerität.

je grösser der VIF desto eher hat man eine Kolinerität.

Maßnahmen bei Multikollinearität

Massnahmen bei Multikolinerität

?

Multikollinearität tritt auf, wenn zwei oder mehr Prädiktoren in einem Regressionsmodell stark korreliert sind, was zu instabilen Schätzungen der Regressionskoeffizienten führt. Hier sind einige Maßnahmen, um Multikollinearität zu adressieren:

1. Prädiktoren entfernen:

- Entfernen hoch korrelierter Prädiktoren, um die Modellstabilität zu verbessern.

2. Hauptkomponentenanalyse (PCA):

- Reduziert die Dimensionen der Daten, indem sie die Daten auf unkorrelierte Hauptkomponenten projiziert.

3. Regularisierungsmethoden:

- Ridge Regression und Lasso Regression können verwendet werden, um die Auswirkungen von Multikollinearität zu verringern.

4. Datenzentrierung und -skalierung:

- Zentrieren und skalieren der Prädiktoren, um die Multikollinearität zu reduzieren.

(R^2) und Restquadratsumme

wie berechnet man r2?

?

Restquadratsumme (RSS):

Totalquadratsumme (TSS):

Bestimmtheitsmaß ((R^2)):

(R^2) misst den Anteil der Gesamtvarianz, der durch das Modell erklärt wird.

- (\text{RSS}): Restquadratsumme

- (\text{TSS}): Totalquadratsumme

- (y_i): Beobachteter Wert

- (\hat{y}_i): Vorhergesagter Wert

- (\bar{y}): Mittelwert der beobachteten Werte

- (n): Anzahl der Beobachtungen

Classification

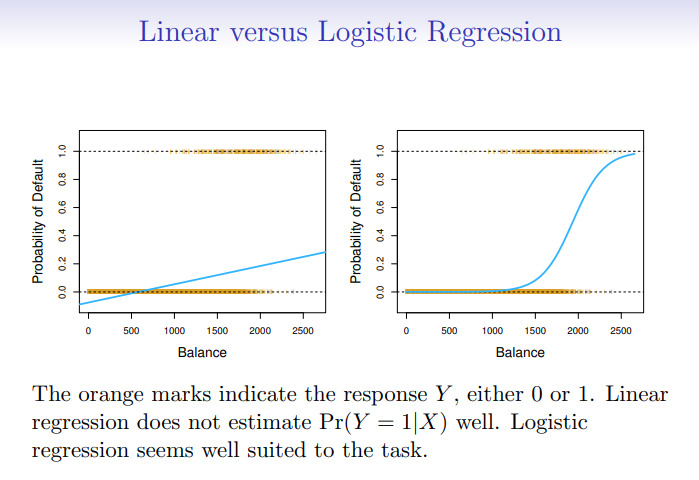

Warum benutzt man Logistic Regression und nicht Linreg?

?

- weil negative values

- und nicht zwischen 1 und 0

Was ist das Discison boundrie?

?

Eine Decision Boundary ist eine Grenze im Merkmalsraum, die verschiedene Klassen in einem Klassifikationsproblem voneinander trennt. Sie wird durch ein Klassifikationsmodell definiert und trennt Regionen, in denen verschiedene Klassen dominieren.

- In linearen Modellen (z.B. Logistic Regression) ist die Decision Boundary eine lineare Trennlinie.

- In nichtlinearen Modellen (z.B. Support Vector Machines mit Kerneln) kann die Decision Boundary komplexe Formen annehmen.

Eine Decision Boundary kann durch visuelle Darstellung der Klassen im Merkmalsraum veranschaulicht werden.

Was ist der Threshhold in Logistic Regression ::

Formel für die Logistische Regression

?

output: Zahl zwischen 0 und 1 muss nicht die Wahrscheinlichkeit sein.

output: Zahl zwischen 0 und 1 muss nicht die Wahrscheinlichkeit sein.

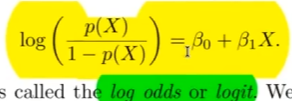

Formel Logistische Regression Odss umstellung

?

output: Odds

Formel Odds mit Logartymuss

?

Maximum Likelihood

Wie sieht die Maximum likelihood aus von der logistischen Regression?

?

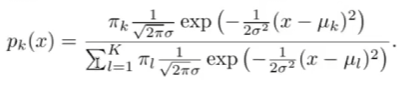

Maximum-Likelihood-Schätzung wird verwendet, um die Parameter zu schätzen. Die Likelihood-Funktion für die logistische Regression lautet:

Diese Likelihood gibt die Wahrscheinlichkeit der beobachteten Nullen und Einsen in den Daten an. Wir wählen

: Interzept : Koeffizient für die Variable : Wahrscheinlichkeitsvorhersage für Beobachtung (i) : Beobachteter Wert

In R kann das Modell mit der glm-Funktion angepasst werden.

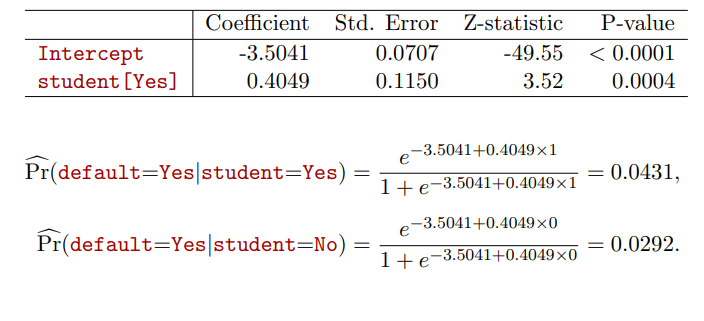

Beispiel Logistische Regression?

?

Logistische Regression mit dummy variblen binaer

?

Multinominal Logistic Regression

was ist Multinominale Logistic Regression?

?

mehrere Klassen:

Z-Statistic

?

Die Z-Statistic misst, wie viele Standardabweichungen ein Datenpunkt vom Mittelwert entfernt ist. Sie wird verwendet, um Hypothesentests durchzuführen und zu bestimmen, ob ein Datenpunkt signifikant von einem erwarteten Wert abweicht.

- ( X ): Beobachteter Wert

- ( \mu ): Erwartungswert

- ( \sigma ): Standardabweichung

Bernoulli-Verteilung

Wie ist die Bernoulli Verteilung?

?

Die Bernoulli-Verteilung modelliert einen binären Ausgang (Erfolg oder Misserfolg) mit einer Wahrscheinlichkeit ( p ) für Erfolg und ( 1-p ) für Misserfolg.

Varianz der Bernoulli-Verteilung:

Die Varianz kann berechnet werden, da sie die Streuung der binären Ausgänge um den Mittelwert ( p ) misst:

- ( p ): Wahrscheinlichkeit für Erfolg

- ( 1-p ): Wahrscheinlichkeit für Misserfolg

Diese Berechnung ist möglich, weil die Varianz der Bernoulli-Verteilung die Wahrscheinlichkeit berücksichtigt, dass ein Ausgang von der Erwartung ( p ) abweicht.

T-Statistic in Linearer Regression

Der T-Statistic wird in der linearen Regression verwendet, um die Signifikanz eines einzelnen Regressionskoeffizienten zu testen. Da die Varianz des Fehlerterms (\sigma^2) unbekannt ist, muss sie aus den Daten geschätzt werden.

Die Formel für die T-Statistic lautet:

: Geschätzter Koeffizient für den (j)-ten Prädiktor : Standardfehler des geschätzten Koeffizienten - Diese Teststatistik folgt unter der Nullhypothese einer t-Verteilung mit (n - p - 1) Freiheitsgraden, wobei (n) die Anzahl der Beobachtungen und (p) die Anzahl der Prädiktoren ist.

Modelle können nur Korrelation erklären was jedoch nicht :: Kausalzusammenhänge --> Confounding

Was ist die Multinominale Logitische Regression :: Regression mit mehrern Klassen

Wie sieht die Formel für die Multinominale Regression aus?

?

Sprich Softmax --> Alle Summieren sich auf 1

Formel für Odds mit mit baseline comparative

?

Hier sind die wichtigsten Konzepte und Formeln von der angegebenen Webseite im Stil der bisherigen Erklärungen:

Wie sieht die Formel der Logistischen Regression aus

?

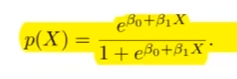

Logistic Regression modelt die Wahrscheinlichkeit, dass die Antwortvariable ( Y ) einer bestimmten Kategorie angehört. Das Modell wird wie folgt ausgedrückt:

Dies kann in die Logit-Funktion umgeschrieben werden:

: Interzept : Koeffizient für den Prädiktor ( X )

Was ist die Maximum Liklihood verfahren?

?

Die Koeffizienten werden durch das Maximum-Likelihood-Verfahren geschätzt, das versucht,

Um zu überprüfen, ob ein Zusammenhang zwischen der Wahrscheinlichkeit einer Klasse und einem Prädiktor besteht, wird ein Hypothesentest durchgeführt:

- ( z )-statistic misst die Anzahl der Standardabweichungen, die ( \beta_1 ) von 0 entfernt ist.

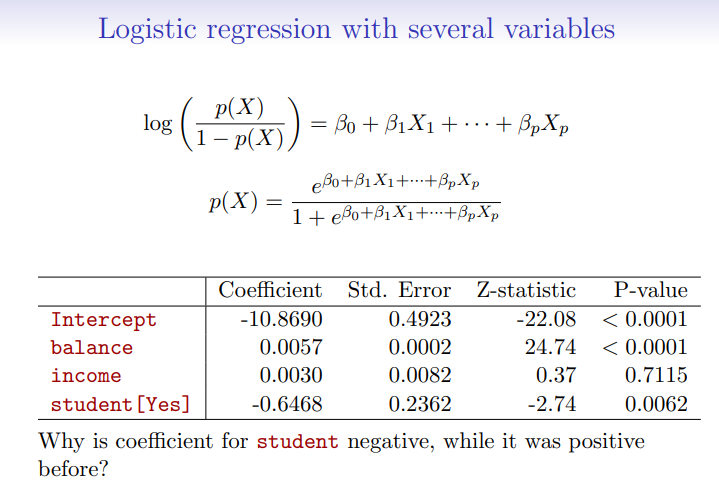

Wie sieht die Mulltiple Lineare Regression aus?

?

Wenn mehrere Prädiktoren vorhanden sind, wird das Modell wie folgt erweitert:

- Die Interpretation der Koeffizienten bleibt ähnlich, wobei die Werte der anderen Prädiktoren konstant gehalten werden.

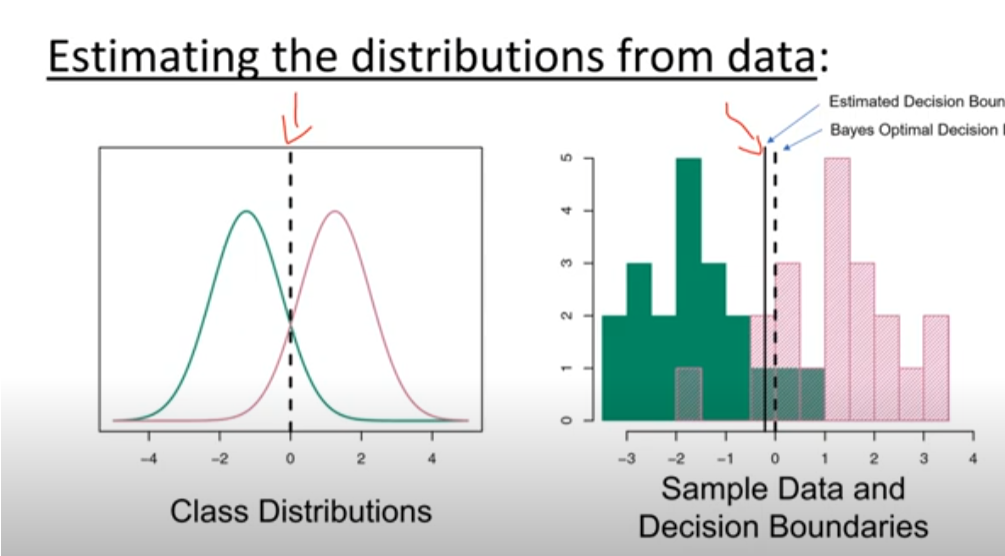

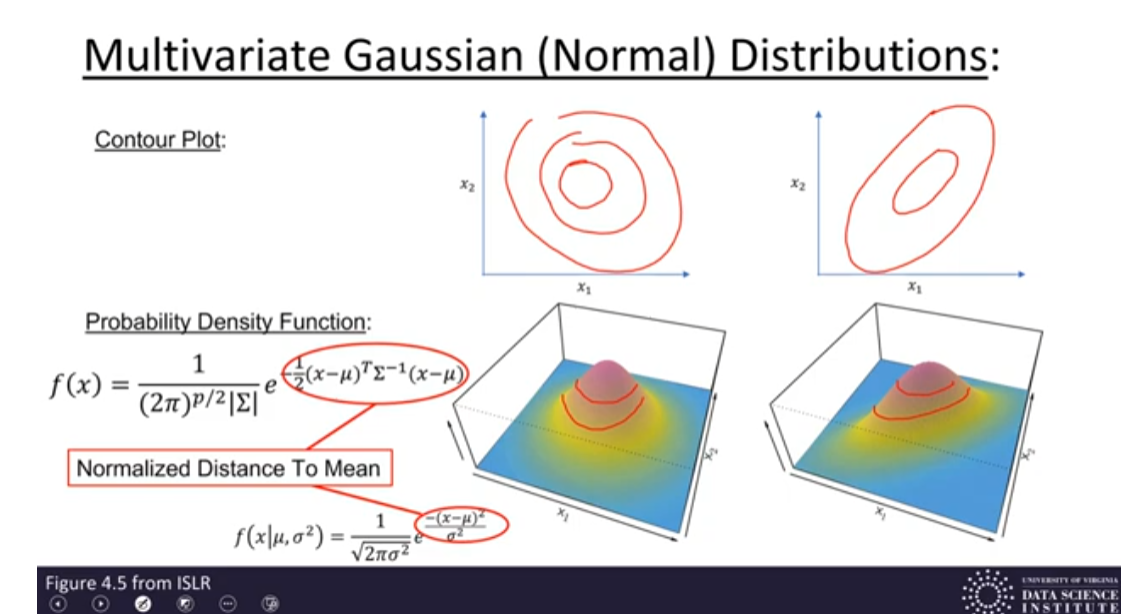

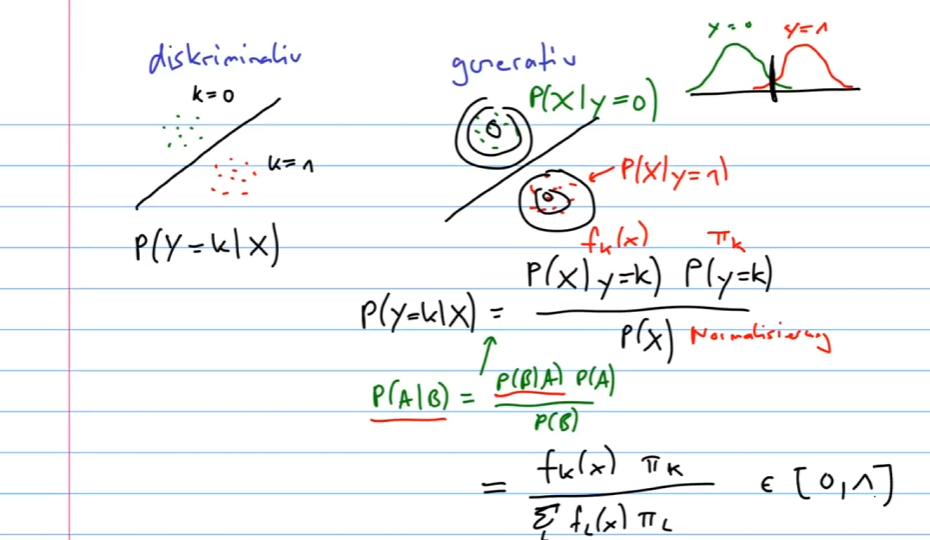

LDA modelliert die Verteilungen der Prädiktoren in jeder Antwortklasse und verwendet den Satz von Bayes, um diese in Schätzungen zu überführen:

- (

): A-priori-Wahrscheinlichkeit für Klasse ( k ) - (

): Dichtefunktion der Prädiktoren für Klasse ( k )

Logistic Regression vs. LDA

wann lda wann logistische regression?

Für ein Zwei-Klassen-Problem kann gezeigt werden, dass für LDA:

Dies hat die gleiche Form wie die logistische Regression. Der Unterschied liegt in der Schätzung der Parameter.

Logistische Regression:

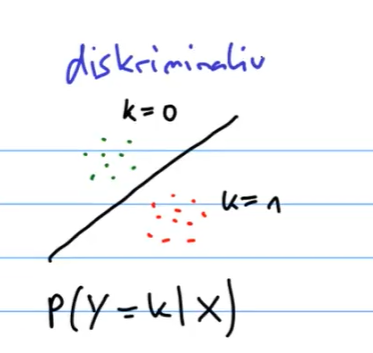

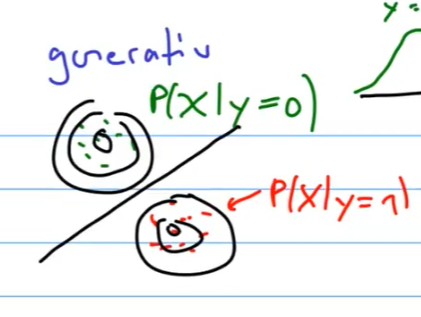

- Nutzt die bedingte Likelihood basierend auf

(bekannt als diskriminatives Lernen).

LDA:

- Nutzt die vollständige Likelihood basierend auf

(bekannt als generatives Lernen).

Trotz dieser Unterschiede sind die Ergebnisse in der Praxis oft sehr ähnlich.

: Wahrscheinlichkeit, dass die Beobachtung (x) zu Klasse 1 gehört : Wahrscheinlichkeit, dass die Beobachtung (x) zu Klasse 2 gehört : Koeffizienten der linearen Kombination der Prädiktoren : Prädiktoren

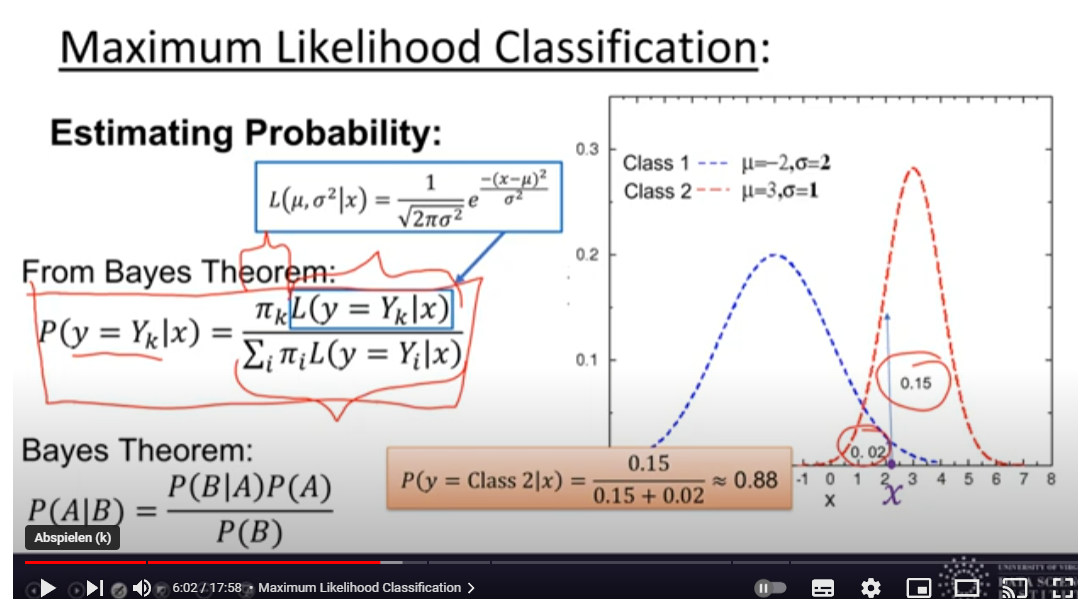

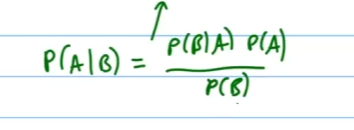

Bayes-Theorem für Klassifikation

Was ist die LDA Linear Discriminant analysis?

?

Thomas Bayes war ein Mathematiker, dessen Theorem ein bedeutender Teilbereich der Statistik und probabilistischen Modellierung ist. Das Bayes-Theorem wird für die Klassifikation wie folgt verwendet:

Für die Diskriminanzanalyse wird es leicht abgewandelt:

: Zufallsvariable der Klasse : Spezifische Klasse : Eingabevektor : Spezifische Beobachtung von : Gesamtzahl der Klassen : A-priori-Wahrscheinlichkeit für Klasse : Dichtefunktion für in Klasse : Posteriori-Wahrscheinlichkeit für Klasse gegeben : Likelihood von gegeben Klasse : A-priori-Wahrscheinlichkeit für Klasse : Gesamtwahrscheinlichkeit von

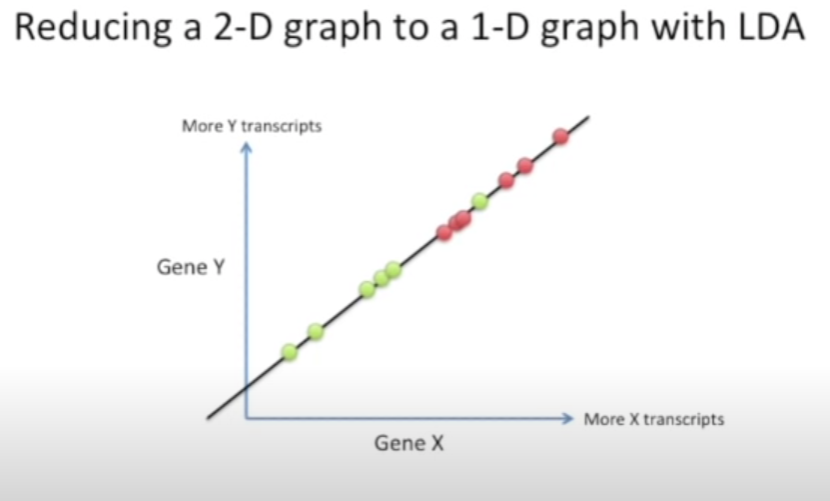

was macht LDA genau?

?

LDA macht eine Dimensions Reduzierung aehnlich zu PCA. Es projeziert jedoch nicht die Punkte, sondern macht einen neuen Space und Projeziert dann die Punkte auf diesen Space. LDA erstellt eine neue Axe die die Distanz der durchschnittlichen distance zwischen zwei categorien minizmiert.

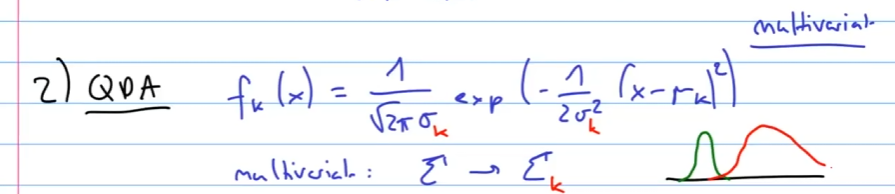

QDA lockert die Annahme einer gemeinsamen Kovarianzmatrix und erlaubt jede Klasse ihre eigene Kovarianzmatrix zu haben, was es flexibler macht, aber auch zu höherer Varianz führt.

KNN klassifiziert Beobachtungen basierend auf den ( K ) nächsten Nachbarn:

- Die Wahl von ( K ) beeinflusst die Flexibilität und Bias-Varianz-Abwägung des Modells.

Wann LDA und wann QDA verwenden

Wann soll man LDA verwenden anstatt Log reg?

?

LDA (Linear Discriminant Analysis):

- Verwenden, wenn die Kovarianzmatrizen der Klassen ungefähr gleich sind.

- Geeignet für große Datensätze mit vielen Beobachtungen pro Klasse.

- Stabiler bei kleineren Datensätzen.

QDA (Quadratic Discriminant Analysis):

- Verwenden, wenn die Kovarianzmatrizen der Klassen unterschiedlich sind.

- Nützlich für komplexere Modelle mit größeren Unterschieden zwischen den Klassen.

- Erfordert größere Datensätze, da es mehr Parameter schätzt.

Logistische Regression:

- Verwenden, wenn eine lineare Entscheidungsgrenze erwartet wird.

- Flexibler als LDA bei kleineren Datensätzen und weniger Annahmen über die Verteilung der Prädiktoren.

- Wird nicht verwendet, wenn die Daten nicht gut durch eine lineare Entscheidungsgrenze getrennt werden können.

Generative Models for Classification

Wie sehen Gernerative Modelle aus?

?

LDA (verwenden bei weniger Daten)

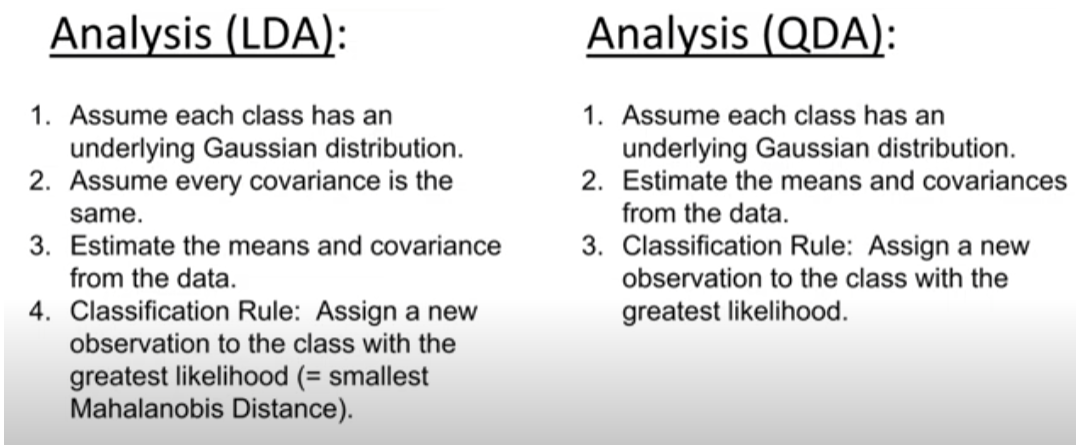

Linear Discriminant Analysis (LDA)

wie sieht LDA aus?

?

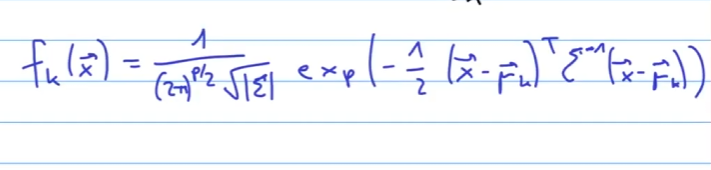

LDA ist eine Methode zur Klassifizierung, die die Varianz zwischen den Klassen maximiert und die Varianz innerhalb der Klassen minimiert. Die Entscheidungsregel basiert auf der größten diskriminanten Funktion ( \delta_k(x) ):

: Eingabevektor : Gemeinsame Kovarianzmatrix : Mittelwert der Klasse ( k ) : A-priori-Wahrscheinlichkeit der Klasse ( k )

Quadratic Discriminant Analysis (QDA)

Wie sieht QDA aus?

?

QDA ist eine Erweiterung von LDA, bei der jede Klasse ihre eigene Kovarianzmatrix hat. Die Entscheidungsregel basiert auf der größten diskriminanten Funktion ( \delta_k(x) ):

- ( x ): Eingabevektor

- ( \Sigma_k ): Kovarianzmatrix der Klasse ( k )

- ( \mu_k ): Mittelwert der Klasse ( k )

- ( \pi_k ): A-priori-Wahrscheinlichkeit der Klasse ( k )

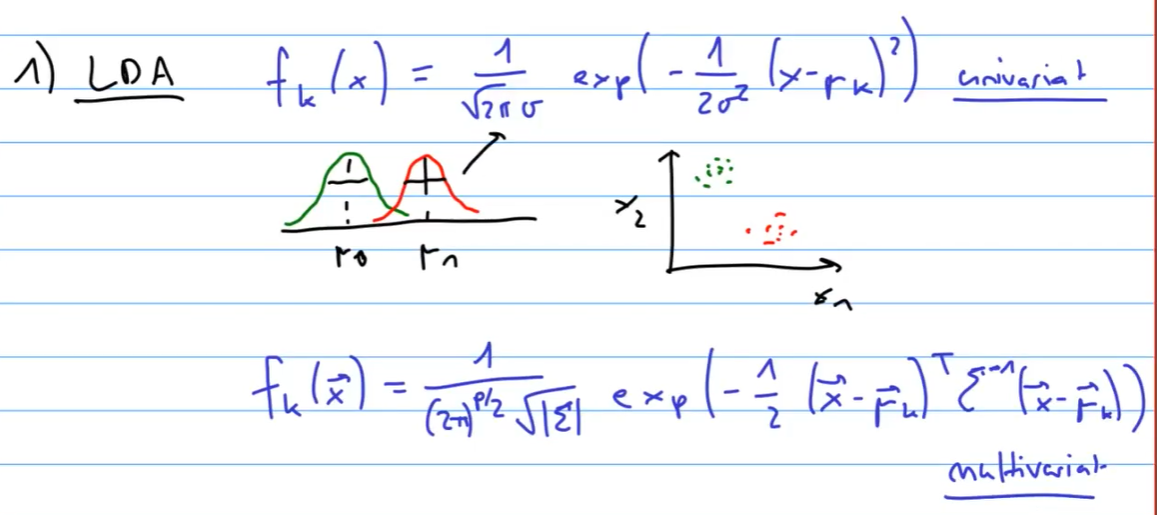

Was ist LDA und wie ist die Formel

?

Univariater Fall:

Multivariater Fall:

QDA (verwenden bei vielen Daten)

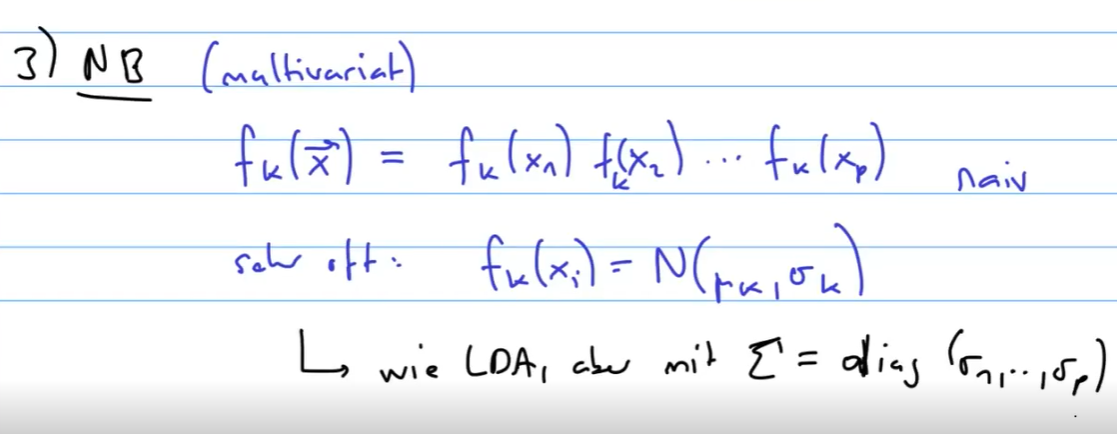

Naive bayes NB (multivariat)

Wie werden die Optimalen Betas in Logistischer Regression berechnen? :: Maximum Likelihood

Wie werden die Optimalen Betas in LDA berechnet? :: Wir passen eine Normalverteilung an unsere Daten an.

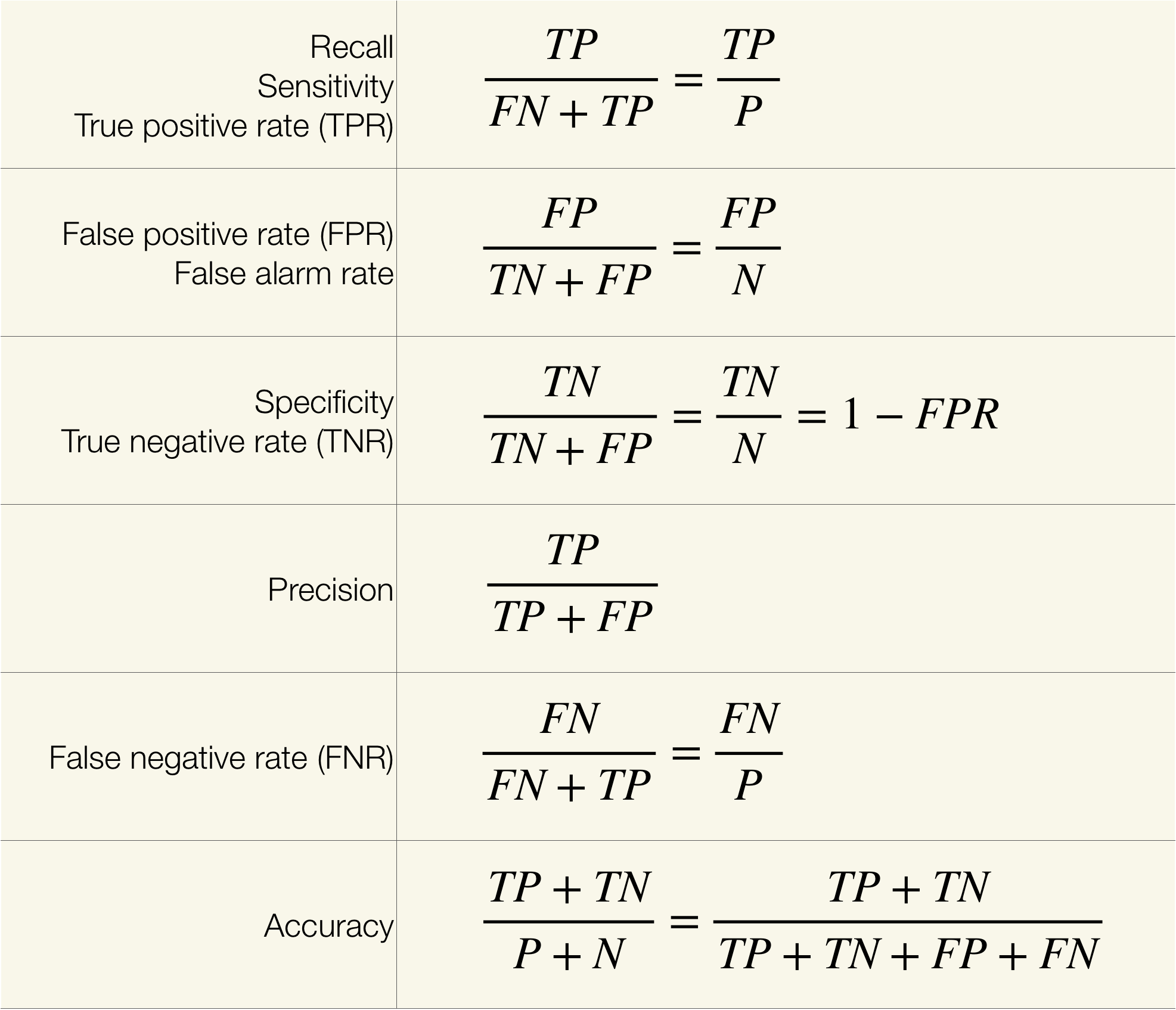

Performance Messung bei Binärklassifikation

Confusion Matrix:

Accuracy

Wie ist die Formel fuer die Accuracy?

?

Accuracy ist der Anteil der korrekten Vorhersagen:

Sensitivity / Recall

Was ist Sensitity / Recall?

?

Sensitivity (auch Recall genannt) ist ein Maß dafür, wie gut ein Modell tatsächlich positive Fälle korrekt identifiziert. Es ist der Anteil der tatsächlich positiven Fälle, die vom Modell korrekt als positiv klassifiziert wurden.

Die Formel für Sensitivity / Recall lautet:

- ( TP ): True Positives (Anzahl der korrekt als positiv klassifizierten positiven Fälle)

- ( FN ): False Negatives (Anzahl der tatsächlich positiven, aber als negativ klassifizierten Fälle)

Ein hoher Recall-Wert bedeutet, dass das Modell nur wenige tatsächliche positive Fälle übersieht.

Precision

Was ist die Precison?

?

Precision ist ein Maß dafür, wie viele der als positiv klassifizierten Fälle tatsächlich positiv sind. Es ist der Anteil der korrekt vorhergesagten positiven Fälle an allen vorhergesagten positiven Fällen.

Die Formel für Precision lautet:

- ( TP ): True Positives (Anzahl der korrekt als positiv klassifizierten positiven Fälle)

- ( FP ): False Positives (Anzahl der fälschlicherweise als positiv klassifizierten negativen Fälle)

Ein hoher Precision-Wert bedeutet, dass das Modell nur wenige negative Fälle fälschlicherweise als positiv klassifiziert. dass das Modell nur wenige tatsächliche positive Fälle übersieht.

Specificity

Was sagt die Specifity aus?

?

Specificity misst, wie gut ein Modell tatsächlich negative Fälle korrekt identifiziert. Es ist der Anteil der tatsächlich negativen Fälle, die vom Modell korrekt als negativ klassifiziert wurden.

Die Formel für Specificity lautet:

- ( TN ): True Negatives (Anzahl der korrekt als negativ klassifizierten negativen Fälle)

- ( FP ): False Positives (Anzahl der fälschlicherweise als positiv klassifizierten negativen Fälle)

Ein hoher Specificity-Wert bedeutet, dass das Modell nur wenige tatsächliche negative Fälle fälschlicherweise als positiv klassifiziert.

Trade-off zwischen Specificity, Recall und Precision

Erklaere den Trade off zwischen Specifity recall und Precision?

?

Specificity, Recall und Precision sind wichtige Maße für die Leistungsfähigkeit eines Klassifikationsmodells. Änderungen in einem Maß können oft zu Kompromissen in den anderen führen:

- Recall vs. Precision: Ein hohes Recall führt oft zu einem niedrigeren Precision, da mehr positive Vorhersagen gemacht werden, was auch die False Positives erhöht. Umgekehrt führt ein hohes Precision oft zu einem niedrigeren Recall.

- Recall vs. Specificity: Ein hohes Recall bedeutet, dass mehr tatsächliche Positive erkannt werden, was die Anzahl der False Negatives verringert, aber die Anzahl der False Positives erhöhen kann, was die Specificity verringert.

- Specificity vs. Precision: Ein hohes Specificity bedeutet, dass viele tatsächliche Negative korrekt erkannt werden, was die Anzahl der False Positives verringert und somit Precision erhöht.

Decision Threshold

Erklaere den Descision Threshold

?

Der Decision Threshold ist der Schwellenwert, ab dem eine Beobachtung als positiv klassifiziert wird. Durch Anpassen des Decision Threshold kann man den Trade-off zwischen Recall, Precision und Specificity steuern:

- Niedriger Threshold: Erhöht Recall, verringert Specificity und Precision.

- Hoher Threshold: Erhöht Specificity und Precision, verringert Recall.

- Die Wahl des geeigneten Decision Threshold hängt von den spezifischen Anforderungen und Prioritäten der Anwendung ab.

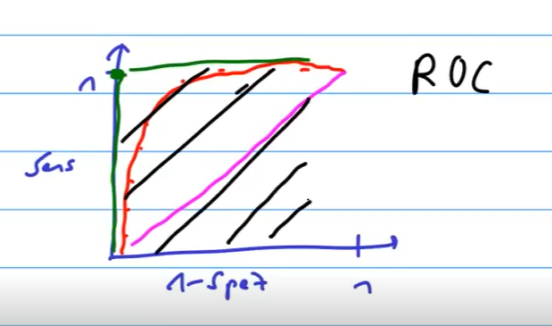

ROC Curve

?

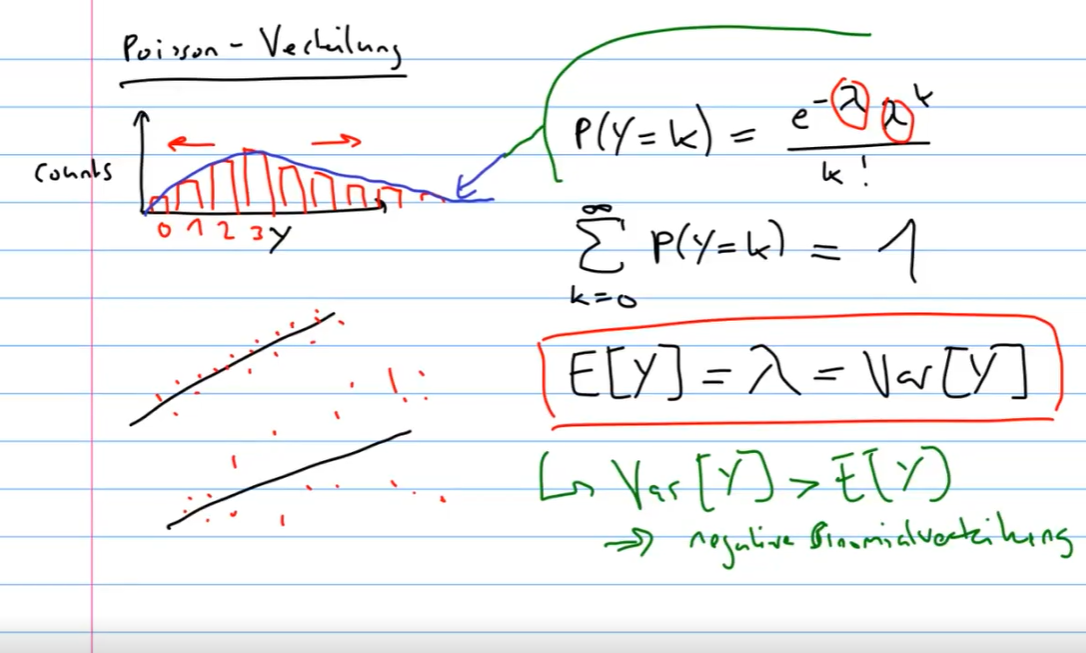

Poisson Verteilung / Poisson Regression

Wie sieht die Poisson Verteilung aus?

?

Poisson Regression

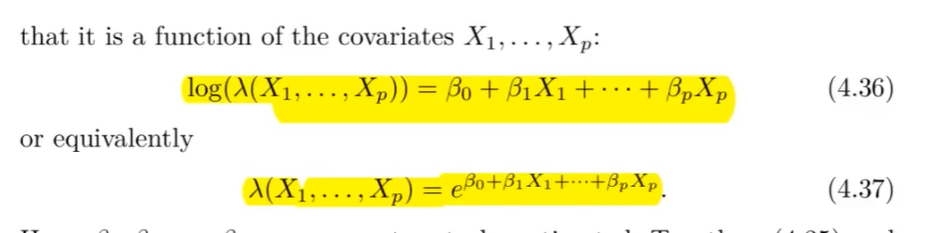

Was ist die Poisson Regression?

?

Poisson Regression wird verwendet, um die Anzahl der Ereignisse in einem festen Intervall zu modellieren. Es ist geeignet für Zähldaten, die die Poisson-Verteilung befolgen.

Die Modellgleichung lautet:

wobei:

die erwartete Anzahl der Ereignisse ist. die Prädiktoren sind. die Regressionskoeffizienten sind.

Die linke Seite der Gleichung ist der Logarithmus der Rate, und die rechte Seite ist eine lineare Funktion der Prädiktoren.

Was macht die Poissonverteilung für eine Starke Annahme? :: Varianz = Erwartungswert

Durch das Umschreiben von den Theremen, kann man schön die rechte Seite immer eine Linreg machen

?

All diese Regressionen hängen zusammen, ungefähr die gleiche Struktur in einer Theorie. Meistens reicht eine Funktion ein eine GLM funktion. --> Linkfunction

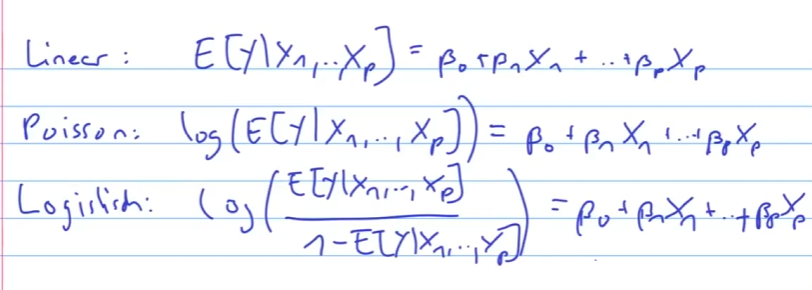

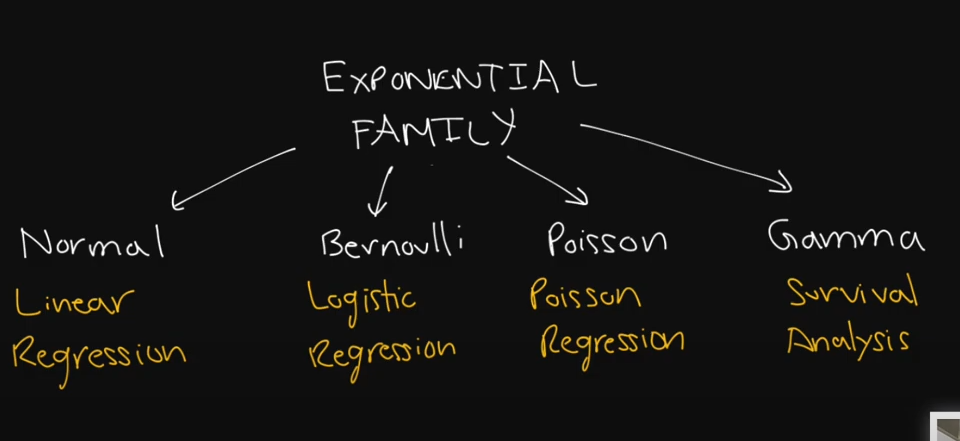

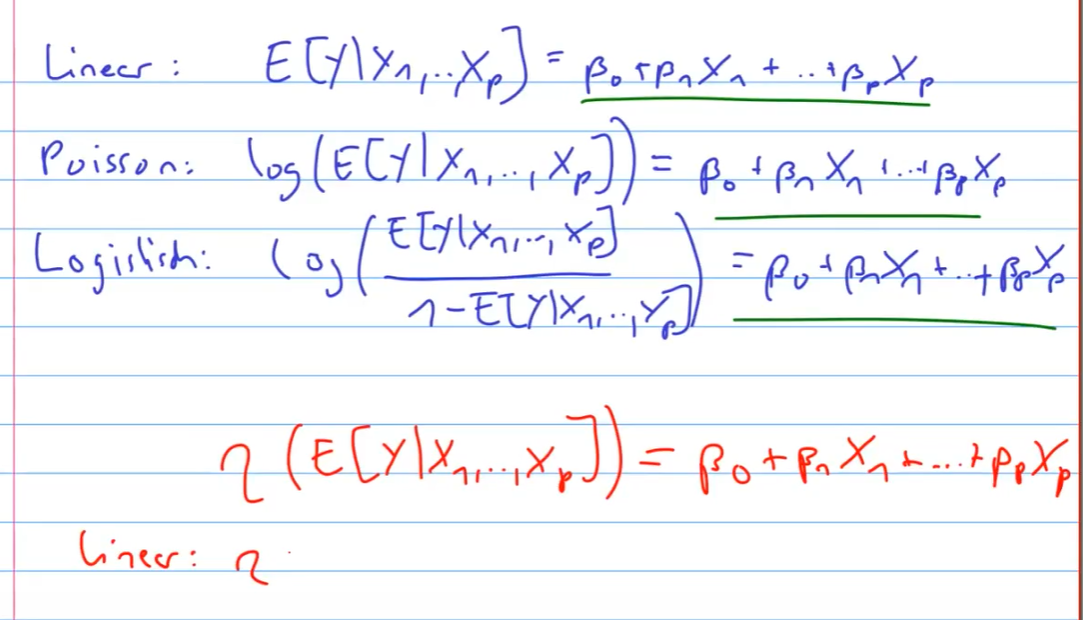

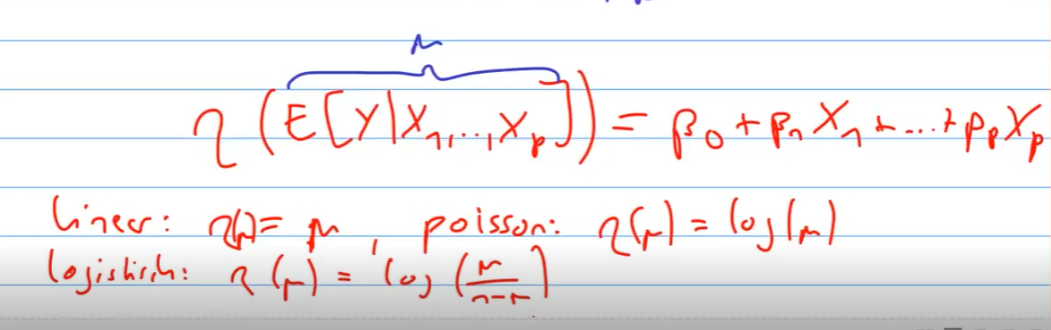

Generalized Linear Models (GLMs)

Was sind die GLM?

?

Übersicht: In diesem Kurs wurden drei GLMs behandelt: Gaussian, Binomial und Poisson.

Link-Funktion: Transformation des Mittelwerts durch eine lineare Funktion:

- Linear:

- Logistisch:

- Poisson:

Varianzfunktionen: Jede GLM hat charakteristische Varianzfunktionen.

Modellanpassung: Die Modelle werden mittels Maximum-Likelihood angepasst. Zusammenfassungen werden in R mit der Funktion glm() erzeugt.

Weitere GLMs: Gamma, Negative-binomial, Inverse Gaussian und mehr.

Resampling Methods

Was ist eine Cross Validation?

?

Cross-Validation ist eine Methode zur Schätzung des Testfehlers eines Modells, indem das verfügbare Trainingsdaten in mehrere Teilmengen aufgeteilt wird.

Validation Set Approach

Was ist der Validation Set Approche?

?

- Das Trainingsdatensatz wird zufällig in Trainings- und Testmengen aufgeteilt.

- Modell wird auf das Trainingsset angepasst und auf das Testset angewendet.

- Der Fehler im Testset dient als Schätzung für den Testfehler.

Nachteile:

- Hohe Variabilität, abhängig von der zufälligen Aufteilung.

- Das Modell wird auf weniger Daten trainiert, was den Fehler überschätzen kann.

Leave-One-Out Cross-Validation (LOOCV)

Was ist LOOCV oder auch Leave one Out Cross Validation?

?

- Jede Beobachtung wird einmal als Testset verwendet, während der Rest als Trainingsset dient.

- Modell wird ( n ) Mal angepasst und der Durchschnittsfehler wird berechnet.

Vorteile:

- Weniger variabel, da alle Datenpunkte verwendet werden.

- Weniger Bias, da fast das gesamte Datenset verwendet wird.

Nachteil:

- Kann rechnerisch aufwendig sein.

K-Fold Cross-Validation

Was ist KFold Cross Validation?

?

- Daten werden in ( K ) gleichgroße Gruppen aufgeteilt.

- Jede Gruppe wird einmal als Testset und der Rest als Trainingsset verwendet.

- Durchschnittsfehler wird berechnet.

Vorteile:

- Weniger rechnerisch aufwendig als LOOCV.

- Besseres Bias-Varianz-Verhältnis.

Typischerweise wird ( K = 5 ) oder ( K = 10 ) gewählt.

Was ist Bootstrapping?

?

Der Bootstrap ist eine Methode zur Schätzung der Unsicherheit eines Modells oder Parameters durch wiederholtes Ziehen von Stichproben mit Zurücklegen aus dem Originaldatensatz.

- Beispiel: Schätzung des Risikos einer Investition durch Bootstrapping von Renditen.

- Ein Datensatz wird mehrfach mit Zurücklegen gezogen, um viele Bootstrapped-Datensätze zu erzeugen.

- Diese werden verwendet, um Schätzungen und deren Variabilität zu berechnen.

Cross_validation:

Bootrap --> Used in Random Forest see Bagging:

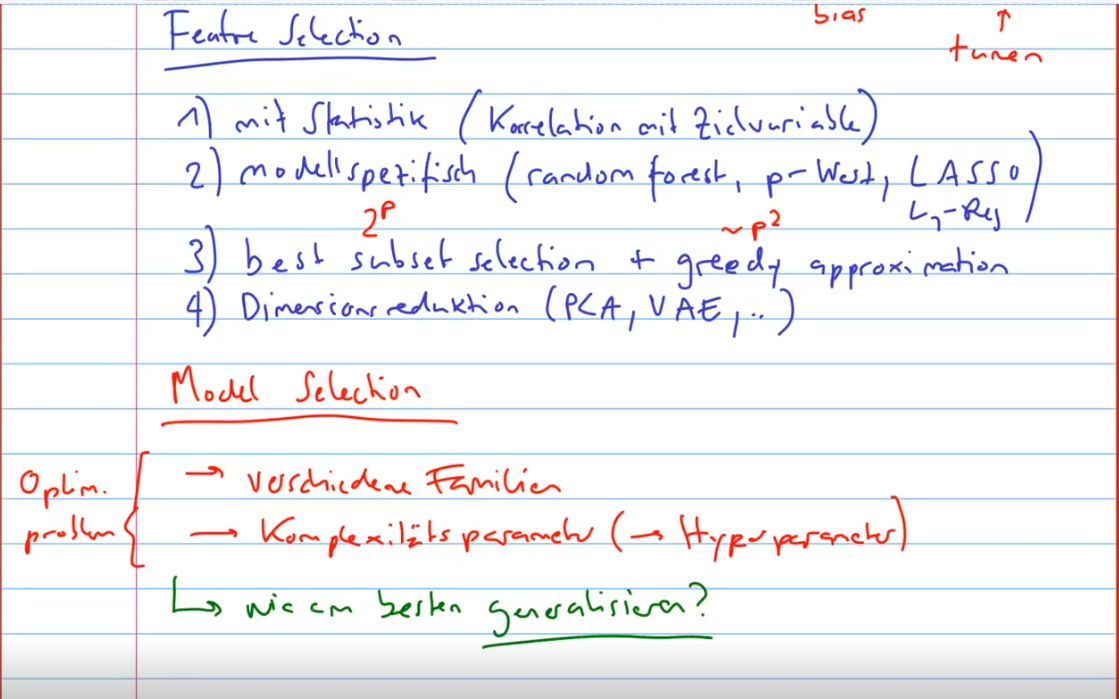

Linear Model Selection & Regularization

Hier sind die wichtigsten Konzepte und Formeln von der angegebenen Webseite im Stil der bisherigen Erklärungen:

Best Subset Selection

Was ist Subset Selection?

?

Best Subset Selection passt separate Modelle für jede mögliche Kombination der Prädiktoren an:

Das beste Modell wird basierend auf Kriterien wie (R^2) oder Kreuzvalidierungsfehler ausgewählt.

Stepwise Selection

Was ist Stepwise Selection?

?

Stepwise Selection ist eine Methode zur Auswahl der besten Prädiktoren für ein Modell, indem Variablen iterativ hinzugefügt oder entfernt werden. Es gibt drei Hauptarten: dabei wird das p-value verwendet welcher der hoecchste hat entfernt oder tiefsteter hinzugefuegt.

Forward Selection:

- Beginnt mit keinem Prädiktor und fügt schrittweise den Prädiktor hinzu, der die Modellanpassung am meisten verbessert.

Backward Selection:

- Beginnt mit allen Prädiktoren und entfernt schrittweise den Prädiktor, der die Modellanpassung am wenigsten verschlechtert.

Stepwise Selection:

- Kombiniert Forward und Backward Selection, indem es Prädiktoren hinzufügt und entfernt, um das beste Modell zu finden.

Optimal Model Selection

Was ist die Optimale Model Section?

?

Die Auswahl des besten Modells erfolgt durch Schätzung des Testfehlers mittels Kreuzvalidierung oder Anpassung des Trainingsfehlers (z.B. (C_p), (AIC), (BIC), adjusted-(R^2)).

Shrinkage Methods

Was macht eine Shrinkage Method?

?

Shrinkage-Methoden passen ein Modell mit allen Prädiktoren an und schrumpfen die Koeffizienten in Richtung Null.

Ridge Regression

Wie sieht die Ridge Regression aus?

?

Minimiert die Funktion:

Dies reduziert die Varianz auf Kosten eines kleinen Bias.

Lasso Regression

Wie sieht die Lasso Regression aus?

?

Minimiert die Funktion:

Lasso schrumpft einige Koeffizienten auf genau Null, was eine Variablenselektion ermöglicht.

Dimension Reduction Methods

Was ist eine Dimensions Reduction?

?

Reduzieren die Dimensionen des Datensatzes durch Projektion auf ein (M)-dimensionales Teilraum.

Principal Components Analysis (PCA)

Fuer was verwendet man PCA?

?

Identifiziert die Hauptrichtungen der Variabilität in den Daten und projiziert die Prädiktoren auf diese Komponenten.

Partial Least Squares (PLS)

Was ist Partial Least Squares?

?

Partial Least Squares (PLS) ist eine Technik zur Dimensionenreduktion, die sowohl die Prädiktoren als auch die Antwortvariablen berücksichtigt. PLS projiziert die Prädiktoren auf neue latente Variablen (Komponenten), die maximale Kovarianz mit der Antwortvariablen haben.

Algorithmus:

- Berechnung der Gewichtungsvektoren, die die Prädiktoren und die Antwortvariablen maximieren.

- Projektion der Prädiktoren und der Antwortvariablen auf diese Gewichtungsvektoren.

- Anpassen eines linearen Modells an die projizierten Daten.

PLS ist besonders nützlich, wenn die Anzahl der Prädiktoren groß ist und Multikollinearität vorliegt. Weitere Details finden Sie auf ISLR Chapter 6 - Linear Model Selection & Regularization.

Considerations in High Dimensions

Was sollte man in hohen Dimensionen beachten?

?

Bei vielen Prädiktoren sollte man Methoden wie Subset Selection, Ridge Regression, Lasso oder PCA verwenden. Traditionelle Maßzahlen wie (R^2) sind ungeeignet; stattdessen sollte man Kreuzvalidierungsfehler berichten.

Weitere Details und ausführliche Erklärungen finden Sie auf der Webseite ISLR Chapter 6 - Linear Model Selection & Regularization.

AIC (Akaike Information Criterion)

AIC Akaike Information Criterion

?

AIC ist ein Maß zur Modellbewertung, das sowohl die Anpassungsgüte als auch die Komplexität des Modells berücksichtigt:

- ( k ): Anzahl der geschätzten Parameter

- ( L ): Maximierter Wert der Likelihood-Funktion des Modells

BIC (Bayesian Information Criterion)

BIC Bayesian Information Criterion

?

BIC ist ähnlich wie AIC, bestraft jedoch komplexere Modelle stärker:

- ( n ): Anzahl der Datenpunkte

Mean Squared Error (MSE)

MEAN Square Error

?

MSE misst den durchschnittlichen quadratischen Fehler zwischen den beobachteten und vorhergesagten Werten:

- ( y_i ): Beobachteter Wert

- ( \hat{y}_i ): Vorhergesagter Wert

Adjusted ( R^2 )

Adjusted R2?

?

Adjusted ( R^2 ) ist eine Anpassung des ( R^2 )-Werts, die die Anzahl der Prädiktoren im Modell berücksichtigt:

- ( R^2 ): Bestimmtheitsmaß

- ( n ): Anzahl der Beobachtungen

- ( k ): Anzahl der Prädiktoren

Die Probleme von Regularisierung / Shrinkage

?

- Problem 1:

- Problem 2: Overfitting

- Problem 3: Feature Selection

Regularisierung

?

Moving Boyond Linearity

Hier sind die wichtigsten Konzepte und Formeln von der angegebenen Webseite im Stil der bisherigen Erklärungen:

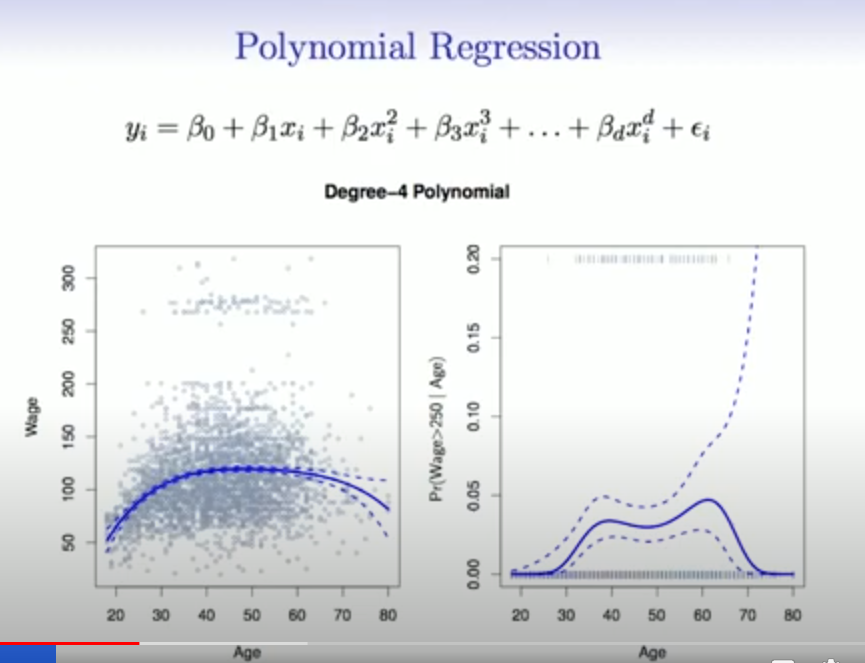

Polynomial Regression

Wie sieht die Polynominale Regresion aus?

?

Polynomial regression erweitert die lineare Regression durch Hinzufügen zusätzlicher Prädiktoren, die Potenzen der ursprünglichen Prädiktoren sind:

Dies ermöglicht das Modellieren nichtlinearer Beziehungen zwischen Prädiktoren und Antwortvariablen.

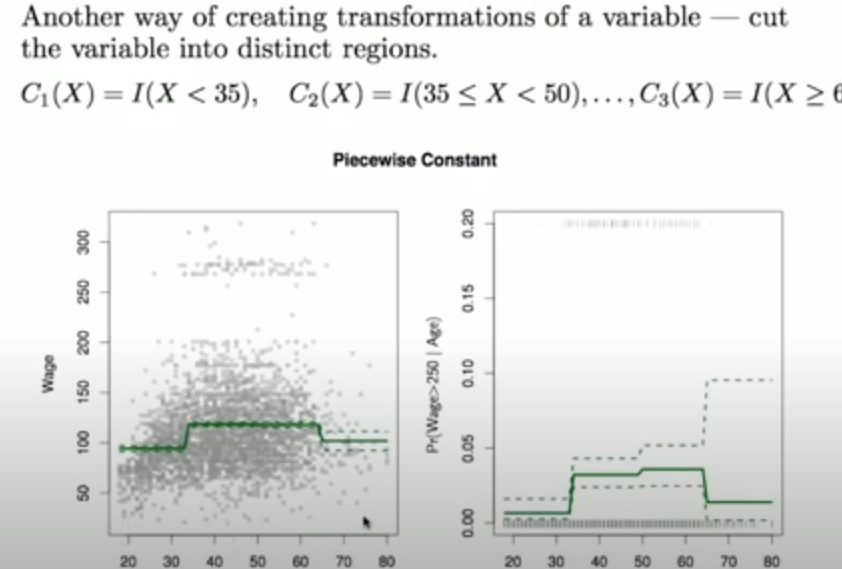

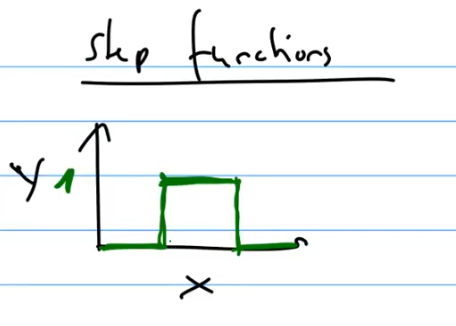

Step Functions

Was ist eine Step Function?

?

Step Functions unterteilen den Bereich von (X) in Intervalle und passen innerhalb jedes Intervalls eine Konstante an:

Dies ermöglicht unterschiedliche konstante Werte für verschiedene Bereiche von (X).

I ist eine Idicator funktion die binary zurueck gibt.

Was sind gute Eigenschaften von Stepfunctions?

?

Basis Functions

Wie sind Basis Function definiert?

?

Basis Functions wenden eine Familie von Funktionen auf einen Prädiktor an:

Beispiele sind Polynomiale und Stückweise Konstante.

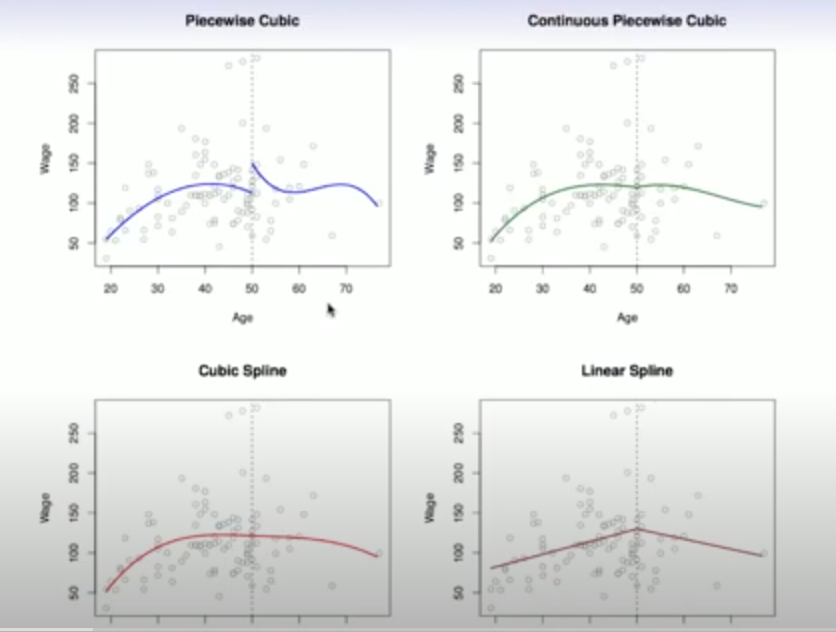

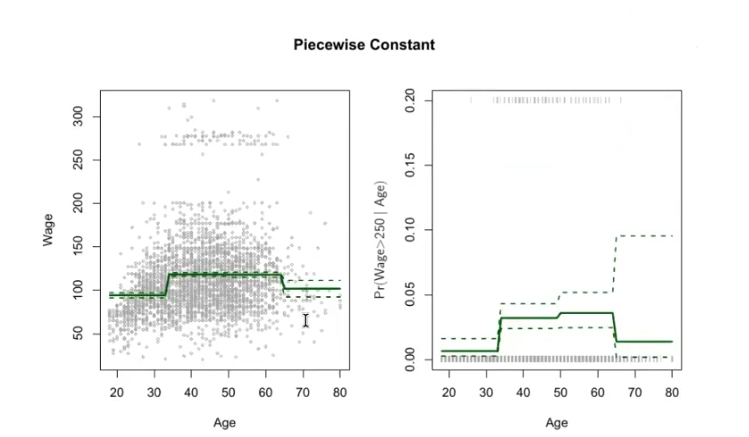

Piecewise Polynomial Regression

Was ist die Piecewise Polynominal Regression?

?

Piecewise Polynomial Regression unterteilt den Prädiktorraum in Intervalle und passt in jedem Intervall ein separates Polynom an. Dadurch können komplexe, nichtlineare Beziehungen modelliert werden.

Stückweise Lineare Regression:

Stückweise Polynomiale höheren Grades:

- ( \beta_{j,i} ): Koeffizienten der Polynomiale im (i)-ten Intervall

- ( d ): Grad des Polynoms

- ( a, b, c, z, w ): Grenzwerte der Intervalle

Piecewise Polynomial Regression bietet Flexibilität und Genauigkeit, indem sie die Modellkomplexität auf die Daten anpasst.

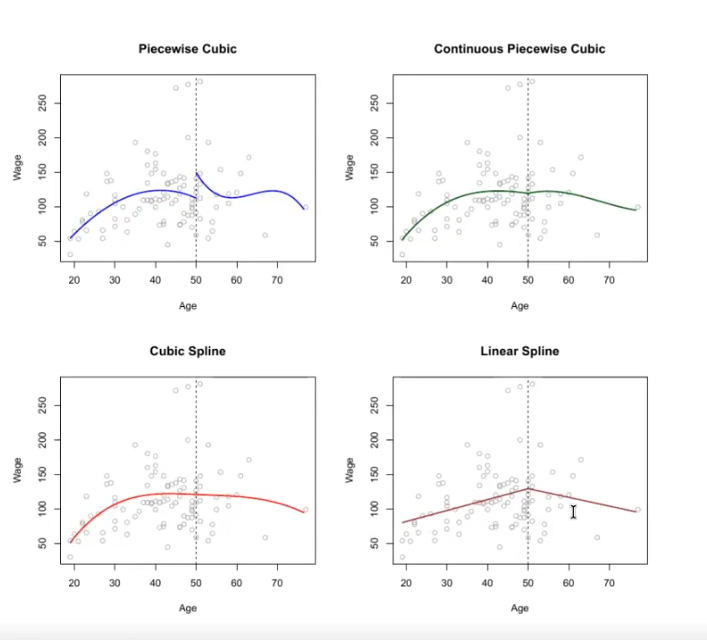

Lineare Splines

Was sind Lineare Splines?

Ein linearer Spline mit Knoten bei

Wir können dieses Modell darstellen als:

wobei die (b_k) Basisfunktionen sind:

Hier bedeutet (()_+) den positiven Teil, d.h.

: Beobachteter Wert für die -te Beobachtung : Regressionskoeffizienten : Basisfunktionen : Prädiktorwert für die -te Beobachtung : Knotenpunkte : Fehlerterm

Kubische Splines

Was sind cubicsplines?

?

Ein kubischer Spline mit Knoten bei

Wir können dieses Modell mit abgeschnittenen Potenz-Basisfunktionen darstellen:

wobei:

Hier bedeutet

: Beobachteter Wert für die -te Beobachtung : Regressionskoeffizienten : Basisfunktionen : Prädiktorwert für die -te Beobachtung : Knotenpunkte : Fehlerterm

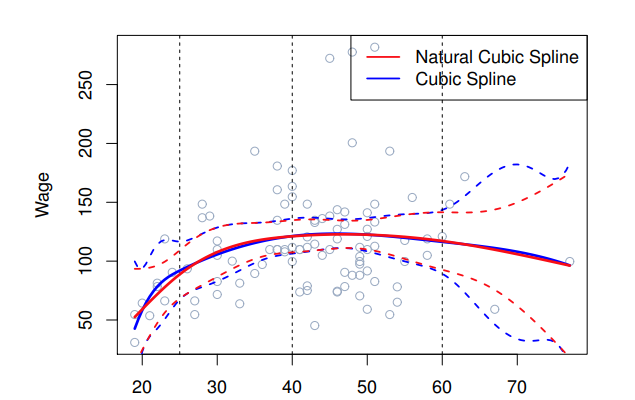

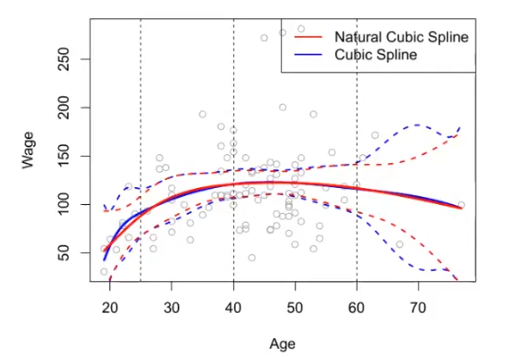

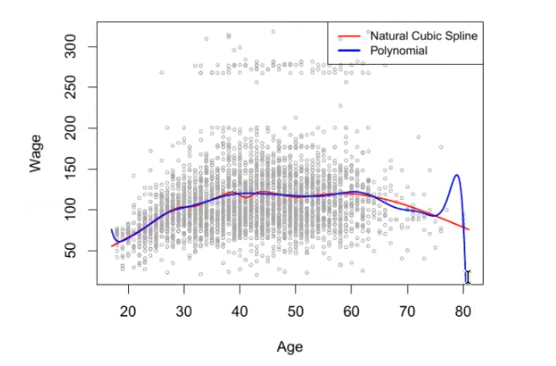

Natürliche kubische Splines

Was ist ein natuerlicher kubischer spline?

?

Ein natürlicher kubischer Spline extrapoliert linear über die Randknoten hinaus. Dies fügt 4 (2 × 2) zusätzliche Einschränkungen hinzu und ermöglicht es uns, mehr interne Knoten für die gleichen Freiheitsgrade wie ein regulärer kubischer Spline zu setzen.

- Randknoten: Stellen sicher, dass der Spline an den Rändern linear wird.

- Freiheitsgrade: Anzahl der Parameter, die zur Anpassung des Splines verwendet werden.

Die Grafik zeigt den Unterschied zwischen einem natürlichen kubischen Spline (rote Linie) und einem regulären kubischen Spline (blaue Linie).

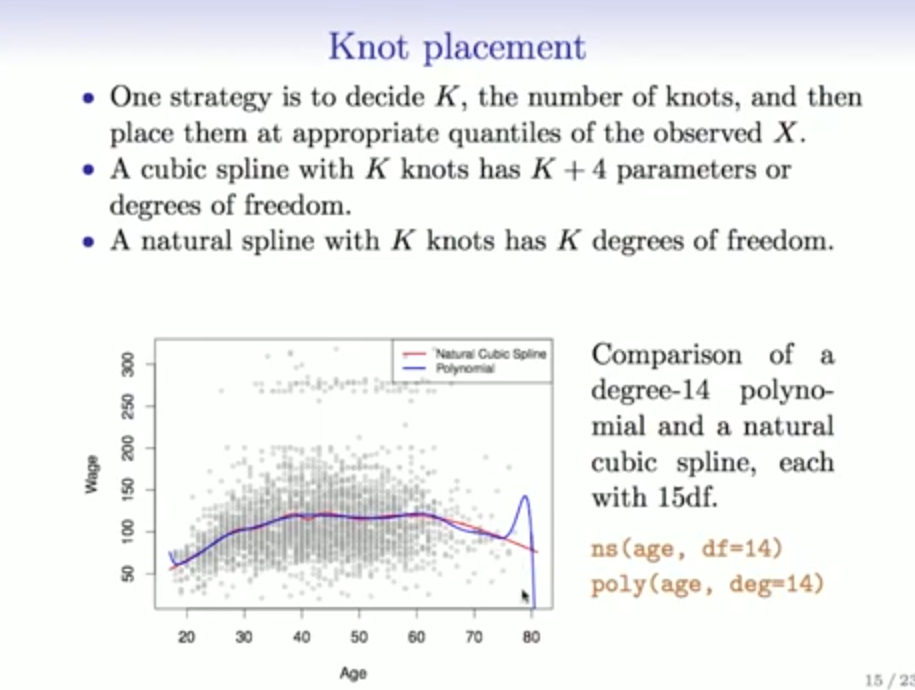

Warum sind Polynomial Regressions schlechter als Splines?

?

Regression Splines

Was sind Regression splines und wie Berechnet man sie?

?

Regression Splines erweitern die Polynom- und Stückweise-Konstante-Regression:

Splines sind glatt und kontinuierlich an den Knotenpunkten.

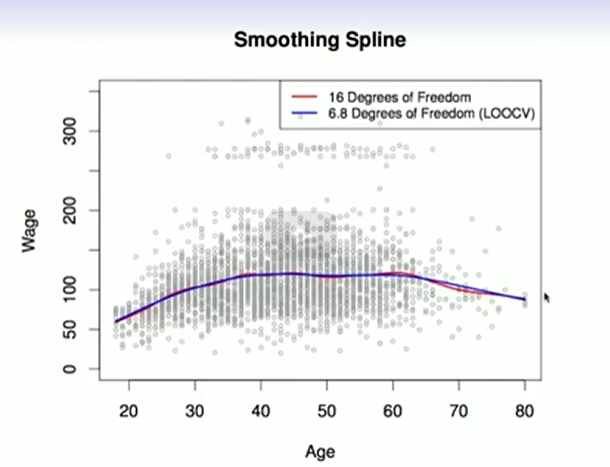

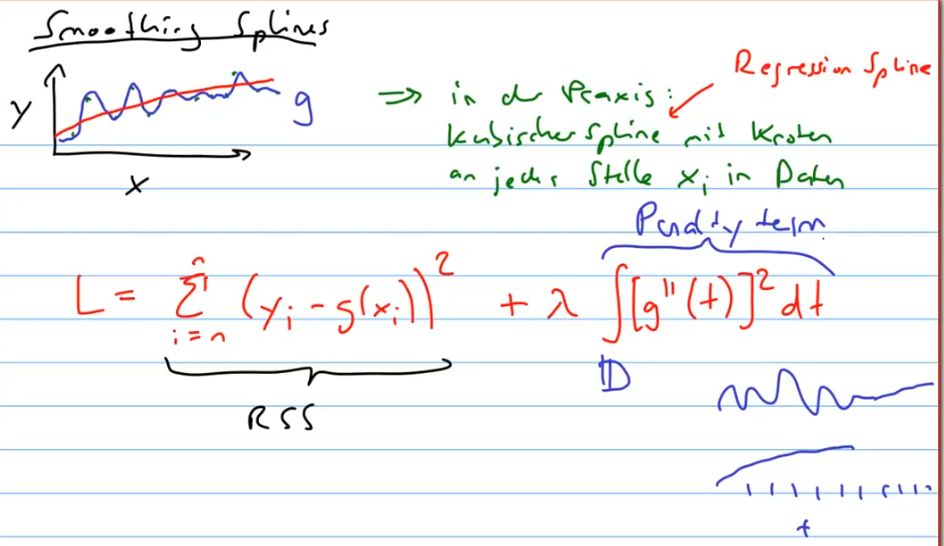

Smoothing Splines

Was sind Smoothing Splines und wie berechnet man sie?

?

Das gute an Smoothing Splines ist, dass man splines fitten kann ohne, dass man die Knots placen muss.

Smoothing Splines minimieren die Summe der quadrierten Fehler und eine Glattheitsstrafe:

Dies führt zu glatten Funktionen, die gut zu den Daten passen.

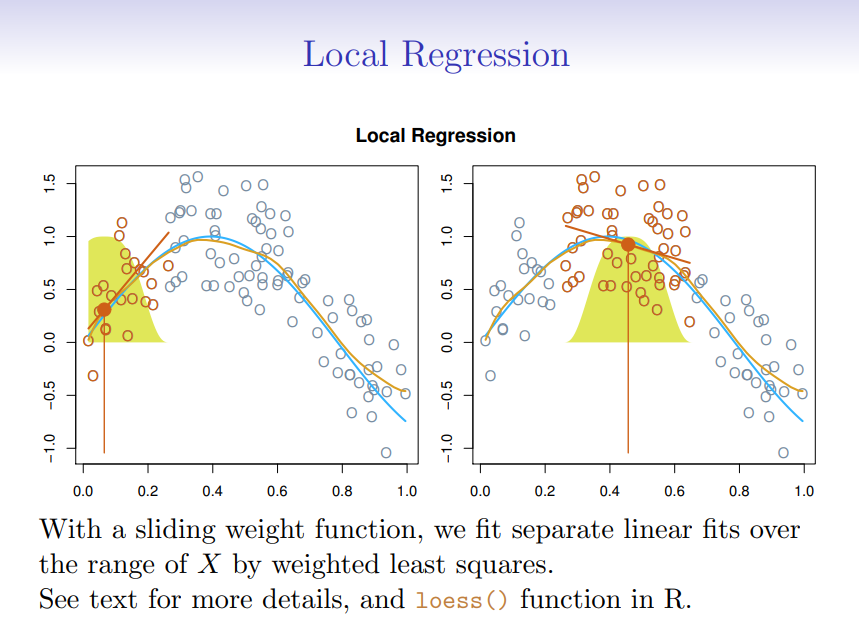

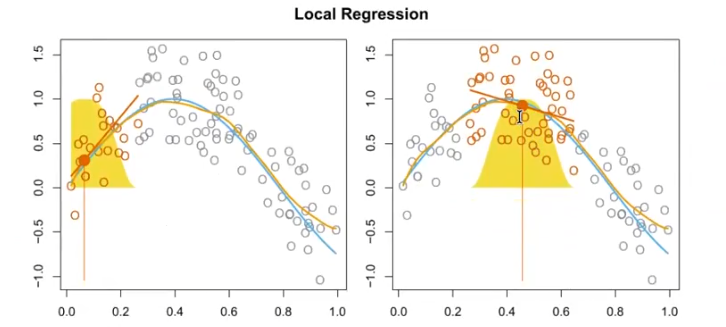

Local Regression

Was ist Local Regression und wie sieht die Formel aus?

?

Local Regression passt lokale lineare Modelle an Punkte nahe einem Zielpunkt an:

Dies ermöglicht flexible, nichtlineare Anpassungen.

Generalized Additive Models (GAMs)

was sind General additive model?

?

GAMs ermöglichen nichtlineare Funktionen jedes Prädiktors, während sie Additivität beibehalten:

GAMs kombinieren Flexibilität und Interpretierbarkeit.

Generalized Additive Models (GAMs)

Wie kann die formel von Gams ohne summe daargestellt werden?

?

GAMs erlauben flexible Nichtlinearitäten in mehreren Variablen, behalten aber die additive Struktur linearer Modelle bei.

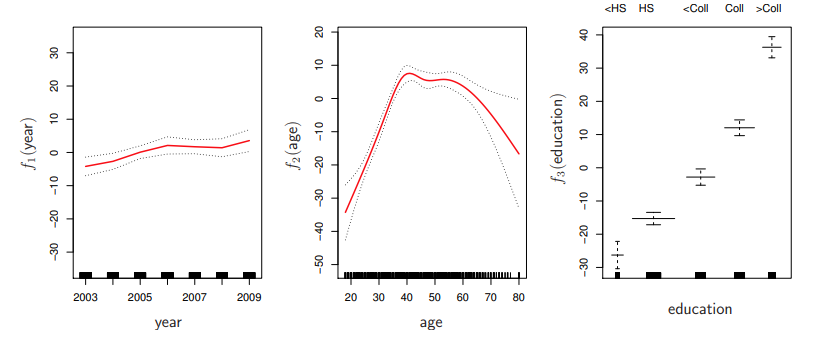

: Beobachteter Wert für die -te Beobachtung : Interzept : Glättungsfunktionen der Prädiktoren : Prädiktorwert für die -te Beobachtung und den -ten Prädiktor : Fehlerterm

Die Diagramme zeigen, wie die Funktionen

Generalized Additive Models (GAMs)

Koennen in Gams auch wechselwirkungen einbezogen werden?

?

GAMs sind additiv, obwohl Wechselwirkungen niedriger Ordnung auf natürliche Weise durch bivariate Glätter oder Wechselwirkungen der Form

- Additive Modelle: Jede Komponente wird separat angepasst und addiert.

- Bivariate Glätter: Glättungsmethoden für zwei Variablen gleichzeitig.

- Wechselwirkungen: Interaktionen zwischen Variablen, die im Modell berücksichtigt werden.

GAMs bieten Flexibilität bei der Modellierung nichtlinearer Beziehungen und Wechselwirkungen in den Daten.

GAMs für Klassifikation

Wie verwendet man Gams fuer Klassification?

?

Generalized Additive Models (GAMs) können auch für Klassifikationsprobleme verwendet werden. Die logistische Regression wird als additive Modelle erweitert:

: Wahrscheinlichkeit des Ereignisses : Interzept : Glättungsfunktionen der Prädiktoren

In R kann dies mit der gam() Funktion durchgeführt werden, wie im Beispiel:

: Jahr : Alter : Bildung

Polynominal Regression (Linear Regression)

?

- Hat viel mehr gefahren wie Nutzen

Polynominal Regression (Logitic Regression)

?

Was sind Step Functions

?

Step Function

?

Step Function als Generalisiertes Modell Beispiel Logitische Regression

?

Regression splines

?

Local regression

?

Generalized additive models

?

Generalized Additive Models (GAMs)

Was sind GAMS?

?

Generalized Additive Models (GAMs) ermöglichen es, die Beziehung zwischen der Antwortvariablen und mehreren Prädiktoren durch additive nichtlineare Funktionen darzustellen.

Das Modell wird wie folgt formuliert:

ist die Antwortvariable. ist der Interzept. sind nichtlineare Glättungsfunktionen der Prädiktoren . ist der Fehlerterm.

GAMs kombinieren Flexibilität und Interpretierbarkeit, da jede nichtlineare Funktion einzeln geschätzt und interpretiert werden kann.

was bringt ein spline was ein piecewise polynom nicht hat?

?

kontinuitaet sprich die linie hat keine sprungstelle, sommit kann stetigkeit die derivative berechnet werden.

basis function

?

todo

Kontinuitaet

?

allgemein: K+d+1 freie Parameter

Was sind natruerliche Splines ?

?

Nachteil Polynominal Regression

?

Kolmogorov-arnod Networks

?

todo

Treebased Models

Hier sind die wichtigsten Konzepte und Formeln von der angegebenen Webseite im Stil der bisherigen Erklärungen:

Basics of Decision Trees

Decision Trees segmentieren den Prädiktorraum in einfache Regionen. Jede Beobachtung wird einer Region zugeordnet, und die Vorhersage erfolgt durch den Mittelwert oder Modus der Trainingsbeobachtungen in dieser Region.

Regression Trees:

Pruning:

Classification Trees

Klassifikationsbäume sagen qualitative Antworten voraus. Die Vorhersage erfolgt durch die am häufigsten vorkommende Klasse im Endknoten.

Gini Index:

Cross-Entropy:

Bagging

Bagging reduziert die Varianz durch das Erstellen vieler Bootstrapped-Trainingsdatensätze, das Bauen mehrerer Bäume und das Mittelwerten der Vorhersagen.

Out-of-Bag (OOB) Error:

OOB-Beobachtungen werden verwendet, um den Testfehler des Modells zu schätzen.

Random Forests

Random Forests verbessern Bagging durch Dekorrelieren der Bäume. Bei jeder Aufteilung wird eine zufällige Stichprobe von (m) Prädiktoren als Aufteilungskandidaten gewählt.

Wichtigkeit der Prädiktoren:

Wichtige Prädiktoren werden durch die Verringerung des Gini-Index oder der RSS bei Aufteilungen bestimmt.

Boosting

Boosting baut viele Bäume sequentiell auf, wobei jeder Baum Informationen aus dem vorhergehenden Baum verwendet.

Boosting Algorithmus:

Weitere Details und ausführliche Erklärungen finden Sie auf der Webseite ISLR Chapter 8 - Tree-Based Methods.

Support Vektor Machines

Hier sind die wichtigsten Konzepte und Formeln von der angegebenen Webseite im Stil der bisherigen Erklärungen:

Maximal Margin Classifier

Der Maximal Margin Classifier trennt Klassen durch einen Hyperplane mit maximalem Abstand zu den nächsten Datenpunkten beider Klassen.

Betreffend:

Support Vector Classifier

Der Support Vector Classifier erlaubt einige Fehler und verbessert Robustheit.

Betreffend:

Support Vector Machines

Support Vector Machines erweitern Support Vector Classifier durch Kernel, die nichtlineare Entscheidungsgrenzen ermöglichen.

Kernels:

Polynom-Kernel:

Radial Kernel:

SVMs with More than Two Classes

One-Versus-One:

Entwickelt mehrere SVMs, die jeweils zwei Klassen vergleichen.

One-Versus-All:

Entwickelt mehrere SVMs, die jede Klasse gegen alle anderen vergleichen.

Die Testbeobachtung wird der Klasse zugeordnet, für die der Ausdruck:

am größten ist.

SVMs vs Logistic Regression

SVMs und Logistische Regression haben ähnliche Verlustfunktionen und geben oft ähnliche Ergebnisse. Bei gut getrennten Klassen performen SVMs besser, während Logistische Regression bei mehr Überlappung besser abschneidet.

Weitere Details und ausführliche Erklärungen finden Sie auf der Webseite ISLR Chapter 9 - Support Vector Machines.

Unsuppervised Learning

Hier sind die wichtigsten Konzepte und Formeln von der angegebenen Webseite im Stil der bisherigen Erklärungen:

Principal Components Analysis (PCA)

PCA reduziert die Dimensionen eines Datensatzes, indem es neue, unkorrelierte Variablen, die Principal Components, berechnet.

Erster Principal Component:

Die

K-Means Clustering

K-Means Clustering teilt den Datensatz in (K) Cluster auf, sodass die Summe der quadratischen Abweichungen innerhalb der Cluster minimiert wird.

Algorithmus:

- Zufällige Zuweisung von Beobachtungen zu Clustern.

- Berechnung der Cluster-Zentroiden.

- Neuzuordnung der Beobachtungen basierend auf der Nähe zu den Zentroiden.

- Wiederholung bis zur Konvergenz.

Hierarchical Clustering

Hierarchical Clustering erzeugt eine hierarchische Darstellung der Daten in Form eines Dendrogramms.

Algorithmus:

- Berechnung der Distanzen zwischen allen Beobachtungen.

- Fusion der ähnlichsten Cluster.

- Wiederholung bis alle Beobachtungen in einem Cluster sind.

Linkage-Methoden:

- Complete Linkage: Maximale Distanz zwischen den Beobachtungen in zwei Clustern.

- Single Linkage: Minimale Distanz.

- Average Linkage: Durchschnittliche Distanz.

- Centroid Linkage: Distanz zwischen den Zentroiden der Cluster.

Practical Issues in Clustering

Entscheidungen wie die Standardisierung von Variablen und die Wahl der Distanz- und Linkage-Methode beeinflussen die Ergebnisse.

Validierung ist schwierig, und die Ergebnisse sollten als Ausgangspunkt für Hypothesen und weitere Untersuchungen betrachtet werden.

Weitere Details und ausführliche Erklärungen finden Sie auf der Webseite ISLR Chapter 10 - Unsupervised Learning.

Week 13 (S. 301-307)

Smoothing Splines

?

Loss function von Smoothing Splines

?

todo

Freiheitsgrade von Smoothing Splines

?

todo

Unterschied von Regression Splines und Smoothing Splines

?

todo

Was ist das Setting der Linearen Regression?

?

]]

]]

Freiheitsgrade Splines

?

Week 14 (S. 307-311)

Question Answering

LE 1: Theoretische Grundlagen des STL

1. Was wird im Statistical Learning untersucht?

Statistical Learning untersucht Methoden zur Analyse und Interpretation komplexer Daten. Es umfasst Werkzeuge zur Modellierung der Beziehung zwischen Variablen, sowohl in überwachten (Vorhersage von Outputs basierend auf Inputs) als auch in unüberwachten (Strukturierung und Mustererkennung in Daten ohne explizite Outputs) Kontexten.

2. Fasse deine Erkenntnisse aus diesem Kompetenzmodul auf einer A4-Seite zusammen.

Das Kompetenzmodul vermittelt die Grundlagen des Statistical Learning, einschließlich der Definitionen von überwachten und unüberwachten Lernmethoden, des Bias-Variance-Tradeoffs, und der Unterscheidung zwischen parametrischen und nicht-parametrischen Modellen. Es behandelt wichtige Konzepte wie den reduzierbaren und nicht-reduzierbaren Fehleranteil und stellt verschiedene Modellierungsansätze vor, darunter lineare und nicht-lineare Modelle, sowie Methoden zur Modellbewertung und -auswahl.

3. Was steckt im Fehler

Der Fehler

4. Charakterisiere den reduzierbaren und den nicht-reduzierbaren Anteil von

- Reduzierbarer Anteil: Der Teil des Fehlers, der durch ein besseres Modell reduziert werden kann. Dieser umfasst den Bias und die Varianz des Modells.

- Nicht-reduzierbarer Anteil: Der Fehler, der nicht durch ein Modell reduziert werden kann, da er aus zufälligen Störgrößen und unvorhersehbaren Einflüssen besteht.

5. Was ist der Unterschied zwischen einem parametrischen und einem nicht-parametrischen Modell? Gib Beispiele.

- Parametrisches Modell: Diese Modelle nehmen eine spezifische Form für die Funktion

an (z.B. lineare Regression). Sie sind effizient und einfach zu interpretieren, haben aber einen hohen Bias, wenn die Modellannahme falsch ist. - Nicht-parametrisches Modell: Diese Modelle nehmen keine spezifische Form für

an (z.B. KNN, Entscheidungsbäume). Sie sind flexibel und haben einen niedrigen Bias, aber sie können viele Daten benötigen und anfällig für Overfitting sein.

6. Liste die in diesem Kompetenzmodul untersuchten Modelle auf. In welche Untergruppen können sie aufgeteilt werden?

Untersuchte Modelle:

- Lineare Regression

- KNN

- Entscheidungsbäume

- SVM

- Clustering

Untergruppen:

- Überwachtes Lernen: Regression (lineare Regression), Klassifikation (KNN, SVM)

- Unüberwachtes Lernen: Clustering

7. Welche der eingeführten Modelle können mit qualitativen Prädiktoren umgehen?

Modelle wie die logistische Regression und Entscheidungsbäume können mit qualitativen Prädiktoren umgehen, indem sie diese in Dummy-Variablen umwandeln oder Kategorien direkt in die Analyse einbeziehen.

8. Welche Masse existieren, um die Qualität eines Fits zu bestimmen? Was sind ihre Vor- und Nachteile?

- Klassifikation:

- Accuracy: Einfach zu interpretieren, aber nicht geeignet bei unausgeglichenen Datensätzen.

- F1-Score: Berücksichtigt sowohl Präzision als auch Recall, besser bei unausgeglichenen Datensätzen.

- Regression:

- MSE (Mean Squared Error): Einfach zu interpretieren, empfindlich gegenüber Ausreißern.

- R^2: Gibt den Anteil der Varianz an, der durch das Modell erklärt wird, kann jedoch bei komplexen Modellen irreführend sein.

9. Erkläre den Bias-Variance Trade-Off an einem Training und Validierungsset.

Ein Modell mit hoher Kapazität (Komplexität) hat niedrigen Bias, aber hohe Varianz, was zu Overfitting führen kann. Ein einfaches Modell hat hohen Bias, aber niedrige Varianz, was zu Underfitting führt. Die richtige Modellkapazität minimiert den Gesamtfehler und berücksichtigt sowohl Bias als auch Varianz.

10. Was ist der Bayes Classifier? Warum ist KNN eine Annäherung des Bayes Classifiers?

Der Bayes Classifier weist jeder Beobachtung die Klasse mit der höchsten posterioren Wahrscheinlichkeit zu. KNN approximiert dies, indem es die Mehrheit der Klassen in den K nächsten Nachbarn verwendet.

11. Erkläre den Bias-Variance-Tradeoff am Beispiel von KNN oder eines Regression Splines.

- KNN: Bei kleinem

hat das Modell niedrigen Bias, aber hohe Varianz. Bei großem steigt der Bias, die Varianz sinkt. - Regression Splines: Mit vielen Knotenpunkten (Flexibilität) hat das Modell niedrigen Bias, aber hohe Varianz. Wenige Knotenpunkte führen zu hohem Bias, aber niedriger Varianz.

12. Erkläre, wie die Natur der Daten die Kurven im Bias-Variance-Tradeoff beeinflusst.

Wenn Daten komplex und variabel sind, benötigen Modelle mit höherer Kapazität, um Muster zu erfassen, was die Varianz erhöht. Einfache Daten können durch Modelle mit niedriger Kapazität gut beschrieben werden, was den Bias reduziert.

13. Was ist das ‘No free lunch’-Theorem des Statistical Learning?

Das 'No free lunch'-Theorem besagt, dass kein Modell in allen Situationen überlegen ist. Die Modellleistung hängt von der Datenstruktur und dem spezifischen Anwendungsfall ab.

14. Welche Modelle kennst du, die keine Regressionsmodelle sind?

- Klassifikationsmodelle: KNN, logistische Regression, SVM.

- Clustering-Methoden: K-Means, Hierarchical Clustering.

15. Was ist ein memory-basiertes Modell? Nenne Beispiele.

Memory-basierte Modelle speichern Trainingsdaten und verwenden sie zur Vorhersage neuer Daten. Beispiele sind KNN und Kernel-SVMs.

16. Was ist der Accuracy vs. Interpretability-Tradeoff? Warum ist Interpretierbarkeit wichtig, bzw. oft wichtiger als eine hohe Vorhersagegenauigkeit?

Ein hochgenaues Modell kann komplex und schwer interpretierbar sein, während ein einfaches Modell leichter zu verstehen ist. Interpretierbarkeit ist wichtig, um Modelle in praktischen Anwendungen zu erklären und Vertrauen zu schaffen.

LE 2: Lineare Regression

1. Was sind Residuen und welcher Verteilungsannahme müssen sie im Setting der linearen Regression folgen?

Residuen sind die Differenzen zwischen den beobachteten Werten und den durch das Modell vorhergesagten Werten. Im Setting der linearen Regression wird angenommen, dass die Residuen normalverteilt sind mit einem Mittelwert von null und konstanter Varianz (Homoskedastizität).

2. Warum sind der Residual Standard Error (RSE) und der Root-Mean-Squared Error (RMSE) im asymptotischen Limit der Anzahl Beobachtungen gleich groß?

Im asymptotischen Limit, wenn die Anzahl der Beobachtungen groß ist, konvergiert der RSE gegen den RMSE, da beide Maßzahlen im Wesentlichen die durchschnittliche Größe der Residuen messen. Der Unterschied besteht in der Freiheitsgrade-Korrektur beim RSE, die bei großer Stichprobe vernachlässigbar wird.

3. Was ist der Wertebereich der ( R^2 )-Statistik? Was ist passiert, wenn die ( R^2 )-Statistik negativ ist?

Der Wertebereich der ( R^2 )-Statistik liegt zwischen 0 und 1. Eine negative ( R^2 )-Statistik deutet darauf hin, dass das Modell schlechter abschneidet als ein einfaches Mittelwertsmodell, was bei schlecht angepassten Modellen auftreten kann.

4. Was sind die Vor- und Nachteile von linearer Regression gegenüber KNN?

- Interpretierbarkeit: Lineare Regression ist einfacher zu interpretieren als KNN.

- Kapazität: Lineare Regression hat eine geringe Kapazität und neigt zu Underfitting, während KNN eine hohe Kapazität hat und zu Overfitting neigen kann.

- Effizienz: Lineare Regression ist rechnerisch effizienter als KNN, insbesondere bei großen Datensätzen.

- Datenmenge: KNN benötigt mehr Daten, um genaue Vorhersagen zu treffen, während die lineare Regression auch mit weniger Daten gut funktioniert.

5. Für die lineare Regression lassen sich Standardabweichungen auf die geschätzten Koeffizienten bestimmen. Wie könntest du diese Standardabweichungen auch ohne Formel schätzen?

Die Standardabweichungen der geschätzten Koeffizienten können durch Bootstrap-Methoden geschätzt werden, bei denen wiederholt Stichproben mit Zurücklegen aus dem Datensatz gezogen und die Modellparameter neu geschätzt werden.

6. Was ist der t-Test und welche Rolle spielt er in der linearen Regression? Wo führt er zu Problemen?

Der t-Test wird verwendet, um zu testen, ob ein Regressionskoeffizient signifikant von null verschieden ist. Er prüft die Nullhypothese, dass der Koeffizient keinen Einfluss hat. Probleme treten auf, wenn die Annahmen der Normalverteilung und Homoskedastizität der Residuen verletzt sind.

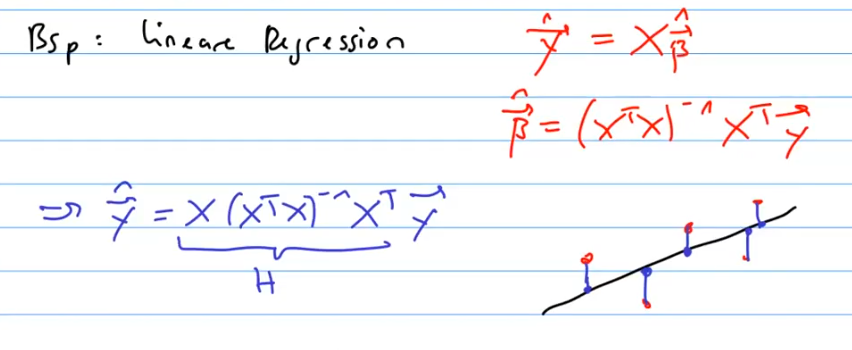

7. Schreibe das Setting der Multiplen Linearen Regression in Vektor- und Matrixform auf.

In Vektor- und Matrixform wird die multiple lineare Regression wie folgt dargestellt:

wobei

8. Was ist die Motivation, für das Fitten der Regressionsparameter Least Squares zu benutzen? Warum nicht zum Beispiel einen Mean Absolute Error (MAE, L1-Distanz zwischen Vorhersage und tatsächlichen Werten)?

Least Squares (Kleinste Quadrate) minimiert die Summe der quadrierten Residuen und führt zu einfacheren mathematischen Lösungen und Optimierung. Mean Absolute Error (MAE) hat den Vorteil, robust gegenüber Ausreißern zu sein, aber es führt zu komplexeren Optimierungsproblemen, da es nicht differenzierbar ist.

9. Wie ist die F-Statistik im Setting der Multiplen Linearen Regression zu interpretieren?

Die F-Statistik testet die Nullhypothese, dass alle Regressionskoeffizienten außer dem Interzept gleich null sind. Eine signifikant hohe F-Statistik deutet darauf hin, dass das Modell mit den Prädiktoren besser ist als ein Modell ohne Prädiktoren.

10. Wie können im linearen Regressionssetting qualitative Variablen berücksichtigt werden? Wie sind die Modellparameter zu interpretieren?

Qualitative Variablen können durch Dummy-Variablen kodiert werden. Modellparameter repräsentieren dann die Veränderung der abhängigen Variablen im Vergleich zur Referenzkategorie.

11. Was ist Multikollinearität? Warum ist sie in der linearen Regression ein Problem? Wie kannst du herausfinden, ob drei oder mehr Variablen eine multikollineare Beziehung haben?

Multikollinearität tritt auf, wenn zwei oder mehr Prädiktoren stark korreliert sind, was die Schätzung der Koeffizienten ungenau macht. Sie kann durch Variance Inflation Factor (VIF) und Korrelationsmatrizen untersucht werden.

12. Was ist ein additives Modell? Warum ist die einfache lineare Regression additiv? Was sind die Einschränkungen eines additiven Modells? Wie kannst du diese zum Teil umgehen? Was ist das hierarchische Prinzip zum Umgang mit Interaktionsvariablen? Was sind Haupteffekte? Warum ist polynomiale Regression immer noch ein lineares Modell?

Additive Modelle kombinieren die Effekte der Prädiktoren additiv. Lineare Regression ist additiv, da sie die Summe der Prädiktor-Effekte modelliert. Einschränkungen bestehen in der Unfähigkeit, komplexe Interaktionen zu modellieren, die durch Interaktionsterme und hierarchisches Modellieren teilweise umgangen werden können. Haupteffekte sind die Einzelwirkungen der Prädiktoren. Polynomiale Regression ist linear in den Koeffizienten, daher ein lineares Modell.

13. Was ist Heteroskedastizität? Wie steht sie zu den Modellannahmen der linearen Regression? Mit welchen Methoden kannst du wieder in ein homoskedastisches Setting zurückkommen?

Heteroskedastizität bedeutet, dass die Varianz der Residuen nicht konstant ist. Dies verletzt die Annahmen der linearen Regression. Methoden wie logarithmische Transformationen oder gewichtete Regression können helfen, Homoskedastizität zu erreichen.

14. Welche Arten von Ausreißern gibt es? Welche Art von Ausreißern beeinflusst ein lineares Regressionsmodell besonders? Mit welchem Mass kannst Ausreisser dieser Art finden?

Es gibt Ausreißer in den Prädiktoren und in den abhängigen Variablen. Leverage-Punkte (Ausreißer in den Prädiktoren) beeinflussen das Modell besonders stark. Cook’s Distance misst den Einfluss einzelner Beobachtungen auf das Modell.

15. Was ist die Maximum-Likelihood-Methode und wie kann sie im Fall der linearen und logistischen Regression benutzt werden, um das optimale Modell zu finden? Warum ist Least Squares eine Konsequenz daraus?

Die Maximum-Likelihood-Methode schätzt Parameter, die die beobachteten Daten am wahrscheinlichsten machen. In der linearen Regression führt dies zu den gleichen Ergebnissen wie Least Squares, da die Normalverteilungsannahmen der Fehler konsistent sind. In der logistischen Regression wird die Wahrscheinlichkeit der Klassenzugehörigkeit maximiert.

LE 3: Klassifikationsprobleme

1. Welche Grössen zur Beurteilung der Performance eines Klassifikationsmodells kennst du? Wie können sie auf ein Setting mit mehr als nur zwei Klassen erweitert werden? Wie beeinflusst Class Imbalance diese Grössen? Erkläre die ROC-Kurve und warum sie benutzt wird.

Performance-Messgrößen:

- Accuracy: Anteil der korrekt klassifizierten Beispiele.

- Precision: Anteil der korrekt positiv klassifizierten Beispiele.

- Recall (Sensitivity): Anteil der tatsächlich positiven Beispiele, die korrekt erkannt wurden.

- F1-Score: Harmonisches Mittel von Precision und Recall.

- ROC-Kurve (Receiver Operating Characteristic): Zeigt die True Positive Rate gegen die False Positive Rate für verschiedene Schwellenwerte. Der AUC (Area Under Curve) Wert gibt die Güte des Modells an.

Class Imbalance:

- Bei unausgeglichenen Datensätzen kann Accuracy irreführend sein. Precision, Recall und der F1-Score sind besser geeignet, um die Performance zu bewerten.

Multiclass Settings:

- Macro-Averaging: Berechnet die Metriken für jede Klasse und mittelt sie.

- Micro-Averaging: Aggregiert die Beiträge aller Klassen zur Metrik.

2. Was ist die Rolle der Sigmoid-Funktion in der logistischen Regression? Warum kann für diskrete Zielgrössen nicht einfach ein lineares Regressionsmodell verwendet werden?

Die Sigmoid-Funktion transformiert den linearen Output in einen Wert zwischen 0 und 1, der als Wahrscheinlichkeit interpretiert werden kann:

Ein lineares Regressionsmodell ist nicht geeignet für diskrete Zielgrößen, da es keine Wahrscheinlichkeiten ausgibt und die Fehlerverteilung nicht normal ist.

3. Wie sind die gefundenen Koeffizienten der logistischen Regression zu interpretieren?

Die Koeffizienten der logistischen Regression ((\beta)) geben an, wie sich die Log-Odds des Zielereignisses ändern, wenn sich der Prädiktor um eine Einheit ändert. Die Exponentialfunktion der Koeffizienten ((e^{\beta})) gibt das Odds Ratio an.

4. Was ist der Unterschied zwischen Multipler und Multinomialer Regression? Erkläre beide Settings mit Formeln. Können sie kombiniert werden?

- Multiple Regression: Nutzt mehrere Prädiktoren zur Vorhersage einer kontinuierlichen Antwort:

- Multinomiale Regression: Verwendet mehrere Prädiktoren zur Vorhersage einer kategorialen Antwort mit mehr als zwei Klassen:

Kombination: Ja, sie können kombiniert werden, um kategoriale Vorhersagen mit multiplen Prädiktoren zu treffen.

5. Was ist ein generatives Modell? Warum sind LDA, QDA und Naive Bayes generative Modelle? Was ist der Vorteil eines generativen Modells im Vergleich zu KNN oder logistischer Regression? Was sind Nachteile?

Generative Modelle modellieren die gemeinsame Verteilung der Prädiktoren und der Antwortvariable (P(X, Y)). LDA, QDA und Naive Bayes sind generative Modelle, weil sie die Verteilung (P(X|Y)) und (P(Y)) modellieren und dann Bayes' Theorem anwenden.

Vorteile:

- Besser bei kleinen Datenmengen.

- Kann fehlende Datenpunkte besser behandeln.

Nachteile:

- Annahmen über die Verteilung der Daten können ungenau sein.

- Komplexität und Rechenaufwand können hoch sein.

6. Was sind die Modellannahmen von LDA? Wie werden Klassifikationsentscheidungen getroffen? Woher kommt der Name 'Diskriminantenanalyse'? In welchem Punkt unterscheidet sich QDA zu LDA bezüglich Modellannahmen? In welchem Punkt Naive Bayes? Welches Modell ist das beste?

- Modellannahmen von LDA:

- Normalverteilte Prädiktoren in jeder Klasse.

- Gleiche Kovarianzmatrix für alle Klassen.

- Klassifikationsentscheidungen: Basieren auf der Maximierung der posterioren Wahrscheinlichkeit.

- Diskriminantenanalyse: Kommt von der Nutzung von Diskriminanzfunktionen zur Unterscheidung der Klassen.

- QDA: Erlaubt unterschiedliche Kovarianzmatrizen für jede Klasse.

- Naive Bayes: Geht von Unabhängigkeit der Prädiktoren aus.

Das beste Modell hängt vom Datensatz und den Annahmen ab. LDA ist effizient bei großen, gut getrennten Klassen, während KNN flexibel ist, aber viel Rechenaufwand erfordert.

7. LDA und Logistische Regression sind beides lineare Modelle. Warum klassifizieren sie gleiche Datensätze trotzdem mit unterschiedlichen Hyperebenen?

LDA maximiert die Trennung zwischen Klassen basierend auf den Klassenverteilungen, während logistische Regression die Wahrscheinlichkeiten für die Klassen direkt modelliert. Dies führt zu unterschiedlichen Klassifikationsgrenzen.

8. Warum ist ein Naive Bayes-Modell mit allgemeiner grundlegender Verteilung flexibler als ein QDA-Modell? Warum ist ein Naive Bayes-Modell mit Normalverteilung weniger flexibel als ein LDA-Modell?

- Naive Bayes mit allgemeiner Verteilung: Kann jede Verteilung annehmen und ist daher flexibler.

- Naive Bayes mit Normalverteilung: Macht stärkere Annahmen über die Form der Verteilung, was es weniger flexibel macht als LDA, das nur gleiche Kovarianzmatrizen voraussetzt.

9. Welches ist das beste Klassifikationsmodell? Warum kann keine einfache Aussage diesbezüglich gemacht werden? In welchem Setting ist LDA das beste Klassifikationsmodell? In welchem KNN? Welche anderen Kriterien für die Brauchbarkeit eines Modells außer dessen Vorhersagbarkeit kennst du noch?

Es gibt kein bestes Modell für alle Situationen. Die Wahl hängt von der Datenstruktur, der Anzahl der Beobachtungen und der Verteilungsannahmen ab.

- LDA: Best bei großen, gut getrennten Klassen mit gleichen Kovarianzmatrizen.

- KNN: Best bei komplexen, nichtlinearen Entscheidungsgrenzen.

Andere Kriterien:

- Interpretierbarkeit.

- Rechenaufwand.

- Robustheit gegenüber Ausreißern.

10. Warum konvergiert logistische Regression nur schlecht, wenn die Daten perfekt separiert sind?

Bei perfekter Trennung streben die Koeffizienten gegen Unendlichkeit, da das Modell versucht, die Trennung zu maximieren. Dies führt zu Problemen in der Konvergenz der Optimierung.

11. Warum ist die logistische Regression von starken Korrelationen betroffen, warum LDA und QDA nicht? Wie sieht es mit Naive Bayes und KNN aus?

Logistische Regression kann bei stark korrelierten Prädiktoren instabile Koeffizienten haben. LDA und QDA berücksichtigen die gemeinsame Verteilung und Kovarianzmatrix, was sie stabiler macht. Naive Bayes geht von unabhängigen Prädiktoren aus, daher problematisch bei Korrelationen. KNN ist weniger betroffen, da es auf Distanzen basiert.

12. Warum funktioniert die Accuracy nur schlecht als Performance-Mass, wenn eine große Imbalance in der Klassenverteilung vorliegt?

Accuracy kann irreführend sein, wenn eine Klasse stark dominiert. In diesem Fall kann ein Modell hohe Accuracy erzielen, indem es die dominierende Klasse bevorzugt, während die Leistung auf der Minderheitsklasse schlecht ist. Bessere Metriken sind Precision, Recall und der F1-Score.

LE 4: Generalisierte Lineare Modelle

1. Punkto welcher Tatsache generalisieren GLMs eigentlich? Was sind die Annahmen der linearen Regression, die möglicherweise nicht immer erfüllt sind?

GLMs generalisieren die lineare Regression, indem sie den linearen Zusammenhang zwischen den Prädiktoren und dem Erwartungswert der Antwortvariable beibehalten, aber eine breitere Palette von Verteilungen für die Antwortvariable zulassen. Annahmen der linearen Regression, die nicht immer erfüllt sind:

- Normalverteilung der Fehler

- Homoskedastizität der Fehler

- Linearität der Beziehung zwischen Prädiktoren und Antwortvariable

2. Schreibe explizit die Form eines GLM auf und beschreibe insbesondere die Rolle der Link-Funktion und den Zusammenhang zum Erwartungswert. Welche Beispiele für GLMs kennst du und welche Link-Funktionen gehören dazu?

Ein GLM hat die Form:

Die Link-Funktion ( g ) stellt eine Beziehung zwischen dem Erwartungswert ( \mathbb{E}(Y|X) ) und der linearen Kombination der Prädiktoren her.

Beispiele für GLMs und ihre Link-Funktionen:

- Logistische Regression: Logit-Link ( g(\mu) = \log\left(\frac{\mu}{1-\mu}\right) )

- Poisson-Regression: Log-Link ( g(\mu) = \log(\mu) )

- Gamma-Regression: Inverse-Link ( g(\mu) = \frac{1}{\mu} )

3. Was sind Beispiele für poissonverteilte Zielgrössen? Wie sind die Koeffizienten einer Poisson-Regression zu interpretieren? Warum hat die Link-Funktion für eine Poisson-Regression diese spezifische Form?

Beispiele für poissonverteilte Zielgrößen sind die Anzahl der Anrufe in einem Callcenter pro Stunde oder die Anzahl der Unfälle an einem bestimmten Ort pro Jahr. Die Koeffizienten einer Poisson-Regression werden als die Änderung der Log-Zählrate pro Einheit Änderung des Prädiktors interpretiert. Die Log-Link-Funktion wird verwendet, weil sie sicherstellt, dass die vorhergesagte Anzahl nicht negativ ist und die Poisson-Verteilung angemessen modelliert wird.

LE 5: Resampling

1. Erkläre den Zweck des einfachen Train-Validation-Split, eines k-fold CV-Ansatzes und LOOCV und platziere sie im Bias-Variance-Tradeoff. Welchen Wert für k würdest du im Allgemeinen für eine k-fold CV benutzen?

- Train-Validation-Split: Teilt Daten in ein Trainings- und ein Validierungsset auf. Einfach, aber kann hohe Varianz haben.